Что такое налоговый вычет

Налоговый вычет — это льгота, которую налогоплательщик получает от государства при совершении определенных действий. Например, покупает жилье, оплачивает лечение или обучение, жертвует на благотворительность, инвестирует в ценные бумаги и многое другое (гл. 23 НК РФ).

Налоговый вычет снижает налогооблагаемый доход, и расчет НДФЛ происходит с новой, уменьшенной суммы. Если налоговый период закончился, налогоплательщик возвращает себе часть НДФЛ, уплаченного им за прошлые периоды.

Чтобы оформить налоговый вычет, необходимо заполнить бланк налоговой декларации и передать его в ФНС. Или обратиться к работодателю, если вычет оформляется за текущий год.

В Налоговом кодексе указано, на что можно получить налоговый вычет, при каких обстоятельствах стоит претендовать на возврат НДФЛ для физических лиц, за какой период налогоплательщик имеет право вернуть налоги, чему равен максимальный налоговый вычет в год и т.п.

Какие налоговые вычеты можно получить в России

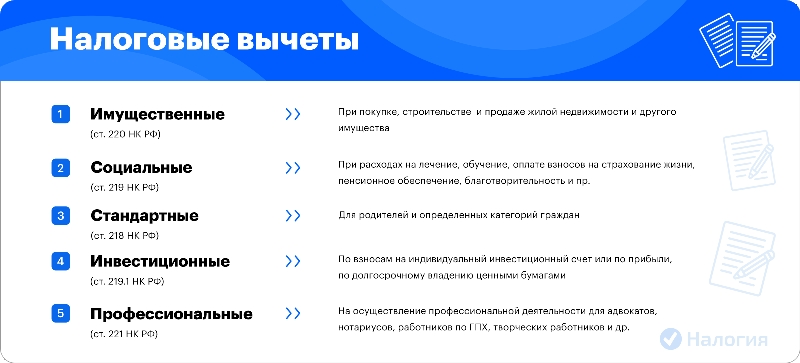

В зависимости от типов расходов существует пять видов налоговых вычетов. За что можно вернуть НДФЛ и в каком размере:

Наименование вычета |

За что можно получить |

Максимальный размер |

Имущественный (ст. 220 НК РФ) |

|

За покупку и/или строительство жилья:

При продаже:

|

Социальный (ст. 219 НК РФ) |

|

Общее:

Исключение:

|

Инвестиционный ИИС (ст. 219.1 НК РФ) |

1. Тип А — по взносам. 2. Тип Б — по прибыли. |

1. Тип А:

2. Тип Б:

|

Стандартный (ст. 218 НК РФ) |

1. Родителям несовершеннолетних детей или студентов. 2. Льготным категориям налогоплательщиков (инвалидам с детства; героям России; ликвидаторам чернобыльской аварии; родителям и супругам погибших военнослужащих; воинам-афганцам; инвалидам ВОВ; военнослужащим инвалидами I, II и III групп из-за ранения; ликвидаторам-чернобыльцам и еще нескольким категориям. |

1. За детей:

Если ребенок инвалид, дополнительно:

2. На налогоплательщика: 500 рублей или 3000 рублей в зависимости от категории льготника. |

Профессиональный (ст. 221 НК РФ) |

1. ИП не на спецрежиме, адвокатам, нотариусам и иным лицам с частной практикой. 2. Работникам по договорам ГПХ. 3. Авторам/исполнителям за создание/исполнение произведений литературы, искусства, науки, других объектов интеллектуальной деятельности, обладатели патентов изобретений, промышленных образцов, полезных моделей и т.д. |

Расходы подтверждены: Вычет предоставляется на всю сумму расходов, связанных с выполнением работ и/или оказанием услуг. Расходы не подтверждены: Вычет составит от 20% до 40% от общей суммы доходов, полученных в результате трудовой деятельности. |

Для каждого вида налогового вычета установлены свои правила, сроки, максимальный размер и условия определения лимита.

Кто имеет право на налоговый вычет по НДФЛ

Оформить налоговый вычет может налоговый резидент РФ, имеющий официальный доход, с которого он уплачивает 13% или 15% НДФЛ. В качестве такого дохода не могут выступать дивиденды, доход от продажи ценных бумаг и некоторые другие виды доходов. Основание: п. 1 ст. 207 НК РФ.

Не полагается налоговый вычет нерезидентам, безработным, пенсионерам, ИП на спецрежимах, родителям в декретном отпуске, студентам и другим лицам, не имеющим доход, облагаемый ставкой 13%. Они вернуть 13% налог не могут.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

С каких доходов можно вернуть налог 13 процентов

С 2021 г. изменились правила получения налогового вычета. Если до 2021 вы имели право на возврат НДФЛ для физических лиц с любых доходов, облагаемых по ставке 13%, то теперь он будет рассчитываться только с доходов:

№ |

Вид доходов |

1. |

Оплата по трудовому договору или договору ГПХ |

2. |

Оплата за оказание услуг |

3. |

Доход от сдачи в аренду квартиры |

4. |

Продажа/получение в дар имущества (кроме ЦБ) |

5. |

Страховые выплаты по пенсионному обеспечению |

6. |

Некоторые другие доходы |

Также существует неосновная налоговая база, к которой относятся доходы, перечисленные в пп. 1 – 8 п. 2.1 и пп. 1 – 7 п. 2.2 ст. 210 НК РФ. Например, прибыль от продажи ценных бумаг или выигрыш в лотерее.

Если вы — налогоплательщик по ставке 13 процентов или 15 процентов, то с помощью налоговых вычетов имеете право вернуть часть налога, уплаченного по этим доходам.

Имущественный налоговый вычет при покупке жилья

Имущественные налоговые вычеты по НДФЛ регулирует ст. 220 НК РФ. Для каждого вида существуют свои правила, определен лимит выплаты и пакет документов для инспекции.

Выберите, что вас интересует |

Где прочитать |

Важные моменты |

Покупка квартиры |

Общее:

Для пенсионеров:

|

|

Ипотека |

Вычет на проценты по ипотеке:

Рефинансирование ипотеки:

|

|

Покупка дома и участка |

При покупке дома:

При покупке земельного участка:

|

|

Строительство и ремонт |

Требование к договору:

Стройматериалы и работы: Расходы на работы и стройматериалы не увеличивают максимальный размер вычета, а входят в его состав. |

|

Для семей |

Для супругов:

За детей:

Покупка у родственника:

|

|

Нежилое помещение |

Важен статус помещения:

|

|

Для ИП |

Право ИП на вычет:

|

|

Покупка и продажа жилья |

Как уменьшить налог с продажи:

|

|

Для работающих неофициально и безработных |

Безработный имеет право на вычет, если:

|

Налоговый вычет за квартиру или другое жилье не имеет срока давности, но вернуть НДФЛ можно лишь за последние три года.

В 2024 г. нужно подать документы за 2023, 2022 и 2021 гг. За более ранние нельзя. Если квартира куплена в 2023 г., то первая декларация подается в 2024 г. за 2023, затем в 2025 за 2024, и так далее до полного исчерпания одобренного вычета. Исключение — пенсионеры.

Вычет пенсионерам при покупке квартиры предоставляется по иным, льготным, условиям. Как только пенсионер получает право на вычет, он может перенести имущественный вычет на четыре года назад и вернуть налог за те годы, когда он еще работал (п. 10 ст. 220 НК РФ).

Пример

Алексеев в 2022 г. купил коттедж. В 2023 г. он получил налоговый вычет за 2022 г., в 2024 — за 2023. После этого в 2024 г. Алексеев вышел на пенсию. Теперь он может воспользоваться законодательной льготой и вернуть подоходный налог за предыдущие периоды: 2023, 2022, 2021 и 2020 гг. За 2023 и 2022 гг. Алексеев уже получил вычет, когда еще не был пенсионером, значит остается возмещение за 2021 и 2020 гг. В 2025 г. он имеет право на возврат налога за 2024 г. — за те месяцы, когда еще работал.

Размер налогового вычета за квартиру

В зависимости от года приобретения недвижимости различаются условия получения налогового вычета и его размер.

Год покупки квартиры |

Основной — на стоимость покупки |

На уплаченные проценты по ипотеке |

01.01.1999 по 31.12.2002 |

600 тыс. рублей в сумме на всех собственников |

на всю сумму* фактически уплаченных процентов |

01.01.2003 по 31.12.2007 |

1 млн рублей на всех собственников |

на всю сумму* фактически уплаченных процентов |

01.01.2008 по 31.12.2013 |

2 млн рублей на всех собственников |

на всю сумму* фактически уплаченных процентов |

с 01.01.2014 |

2 млн рублей каждому собственнику |

3 млн рублей каждому собственнику за фактически уплаченные проценты |

*До 1 января 2014 максимальный размер имущественного вычета по ипотеке не имел верхнего предела. Для такого жилья и сейчас расчет НДФЛ осуществляется по старым правилам — на всю сумму процентов.

До 1 января 2014 налогоплательщик имел право на компенсацию только по одной квартире и не мог перенести неиспользованный остаток на другое жилье. Новые правила, при которых основной налоговый вычет можно получить по нескольким объектам, действуют лишь в отношении жилья, купленного после 1 января 2014 г..

Пример

В 2013 г. Стасов купил квартиру за 1,2 млн рублей и вернул 156 тыс. рублей (13% * 1 200 000). В 2023 г. Стасов покупает вторую квартиру. Он не сможет получить неиспользованный остаток за счет покупки нового жилья, так уже исчерпал свое право при покупке первой квартиры, купленной до 1 января 2014 г., когда налоговые выплаты предоставлялись один раз в жизни по одному объекту недвижимости.

После 01.01.2014 г. сохранена однократность получения вычета по ипотечным процентам — только по одному объекту жилья один раз в жизни.

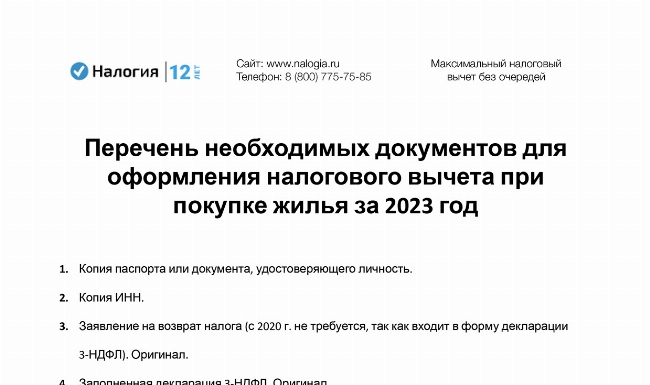

Документы для налогового вычета за квартиру

Внимательно изучите список документов, необходимых для оформления имущественного налогового вычета при покупке жилой недвижимости. Часть документов предоставляются в оригинале. При отправке через Личный кабинет налогоплательщика на сайте ФНС используются сканы документов.

Имущественный вычет при продаже квартиры и другого имущества

При продаже квартиры, дома, гаража, автомобиля и другого имущества можно сэкономить, применив налоговые вычеты. В некоторых случаях НДФЛ можно не платить и сделку не декларировать.

Выберите, что вас интересует |

Где прочитать |

Важные моменты |

Продажа жилья |

Как снизить НДФЛ с продажи жилья:

Важно:

|

|

Продажа иного имущества |

Как снизить НДФЛ с продажи иного имущества:

Важно:

|

|

Занижение стоимости |

Риски покупателя:

Риски продавца при обнаружении занижения:

|

|

Минимальный срок владения |

Когда не нужно платить НДФЛ с продажи жилья:

Срок снижен до 3 лет, если:

Иное имущество (автомобиль, апартаменты и др.) продается без НДФЛ через три года владения. |

Размер налогового вычета при продаже имущества

Чтобы снизить налогооблагаемую базу и уменьшить НДФЛ при продаже жилья, можно воспользоваться налоговым вычетом в размере 1 млн рублей (пп. 1 п. 2. ст. 220 НК РФ). То есть продавец платит налог не со всей вырученной от продажи суммы, а за минусом 1 млн рублей.

При продаже иного имущества, например, гаража, бани, автомобиля и прочего применяется налоговый вычет в размере 250 тыс. рублей (пп. 1 п. 2 ст. 220 НК РФ).

Пример

Антонов продал автомобиль за 450 тыс. рублей. Он имеет право вычесть из дохода 250 тыс. рублей и уплатить налог с 200 тысяч. НДФЛ составит 26 000 = 13 * (450 000 - 250 000).

Второй вариант снижения налогооблагаемой базы — вместо налогового вычета (1 млн для жилья или 250 тыс. для иного имущества) использовать документально подтвержденные расходы на приобретение этого имущества в прошлом. В этом случае из дохода от продажи отнимите затраты на покупку. Налог уплачивается с полученного остатка.

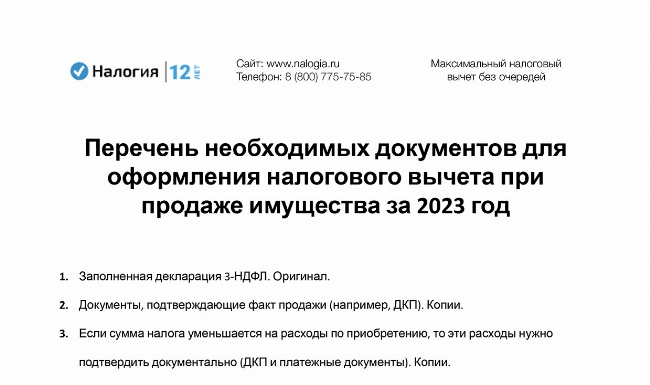

Документы при продаже квартиры и другого имущества

Если для снижения налогооблагаемой базы вы используете расходы на приобретение, в пакет документов для инспекции обязательно вложите договор на покупку и платежные документы, подтверждающие ваши расходы.

Социальные налоговые вычеты

Социальные налоговые вычеты по НДФЛ регулирует Налоговый кодекс (ст. 219 НК РФ). Предусмотрены следующие виды социальных вычетов:

Вид вычета |

За кого можно получить |

Документы |

|

|

|

|

При оформлении вычета за ребенка, брата/сестру (супруга с 2024 г.) дополнительно:

|

|

Получить можно только при пожертвовании собственных средств. За членов семьи получить нельзя. |

|

|

|

Копия паспорта или документа, удостоверяющего личность. Копия ИНН. Заявление на возврат налога (с 2020 г. входит в 3-НДФЛ). Оригинал. Декларация 3-НДФЛ. Оригинал. Справка 2-НДФЛ. Оригинал. Договор с НПФ. Копия. Копии платежных документов (чеки, квитанции, банковские выписки). |

|

Важно! В списке родных, за которых можно получить вычет, отсутствуют дети без инвалидности. Это надо иметь в виду при заключении договора добровольного пенсионного страхования. |

|

|

Важно! Возраст застрахованных детей значения не имеет. |

|

|

Получить можно только при внесении собственных средств. За членов семьи получить нельзя. |

|

|

При условии:

|

|

Размер социальных налоговых вычетов

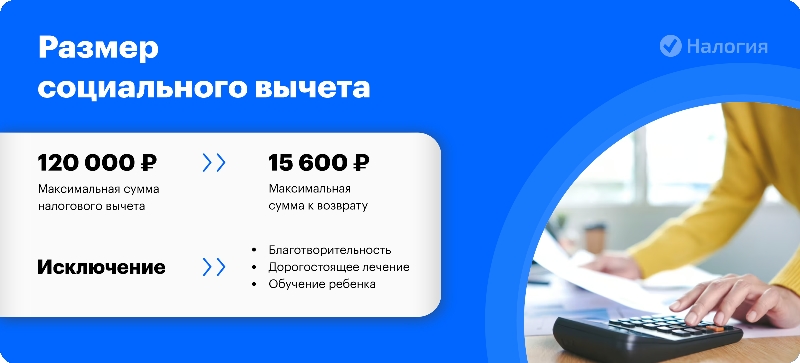

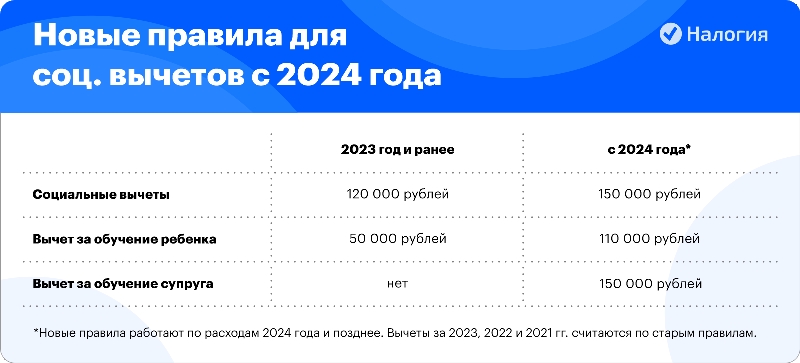

Суммарный размер всех социальных налоговых вычетов в год составляет 120 тыс. рублей (абз. 8. п. 2. ст. 219 НК РФ). Это значит, что на счет налогоплательщика возвращается до 13% от фактических затрат в пределах этой суммы: максимум — 15 600 (120 000 * 13%).

Исключение составляет:

- Дорогостоящее лечение — в этом случае максимального порога по сумме нет, и вычет предоставляется по всем расходам;

- Благотворительность — расчет ведется от годового дохода налогоплательщика.

- Обучение ребенка — льгота применяется в пределах 50 тыс. рублей, и компенсация подоходного налога составляет 6500 рублей (13% от 50 000) на каждого ребенка в сумме на обоих родителей.

Новые правила расчета социального вычета с 2024 года

1. С 1 января 2024 г. увеличен размер социальных вычетов — со 120 тыс. рублей до 150 тыс. рублей (Федеральный закон от 28.04.2023 N 159-ФЗ). Новые правила коснутся расходов, понесенных в 2024 г. и позднее.

Также значительно вырастет налоговый вычет за обучение ребенка. Вместо 50 тыс. рублей максимальная сумма составит 110 тыс. рублей.

2. Добавлен вычет за обучение супруга (-и) — по этим расходам также можно будет вернуть подоходный налог (Федеральный закон от 31.07.2023 N 389-ФЗ).

Вычет за супруга входит в социальный вычет на обучение с ограничением в 150 тыс. рублей.

Документы для социальных вычетов

Полный список документов для социального налогового вычета представлен в таблице выше.

Обучение

Этот вид льготы предоставляется не только за обучение в вузе, но и в других образовательных учреждениях, имеющих лицензию на оказание образовательных услуг (пп. 2 п. 1 ст. 219 НК РФ).

Выберите, что вас интересует |

Где прочитать |

Важные моменты |

Общая информация о вычете |

Размер вычета:

Изменения с 2024 г.:

Изменения касаются расходов 2024 г. и позднее. Вычет за 2023 г. и ранее предоставляется в прежнем размере. |

|

За детей |

|

|

Обучение в вузе |

|

|

Несколько вычетов одновременно |

|

|

Документы |

|

Лечение и лекарства

Социальный вычет на лечение регулируется пп. 3 п. 1 ст. 219 НК РФ и делится на два вида: за простое лечение и за дорогостоящее. Перечень дорогостоящих процедур указан в Постановлении Правительства РФ от 08.04.2020 N 458.

Выберите, что вас интересует |

Где прочитать |

Важные моменты |

Лечение |

Ограничения:

|

|

Лекарства |

Условия:

|

|

Дорогостоящее лечение |

Код лечения в справке из клиники:

Перечень дорогостоящих видов приведен в Постановлении Правительства РФ от 08.04.2020 N 458. |

|

Дети |

Условия:

Для родителей:

|

|

Семья |

Ограничения:

|

|

Рождение ребенка |

|

|

Пенсионерам |

|

|

Стоматология |

Имплантация зубов присутствует в Перечне дорогостоящих видов лечения, но решение о виде вычета принимает клиника. |

|

Документы |

Обязательные условия:

|

|

Срок давности |

Срок давности вычета — три года с момента оплаты. В 2024 г. можно получить вычет за лечение, оплаченное в 2023, 2022 и 2021 гг. Получить за более ранние годы уже нельзя. |

Инвестиционный налоговый вычет

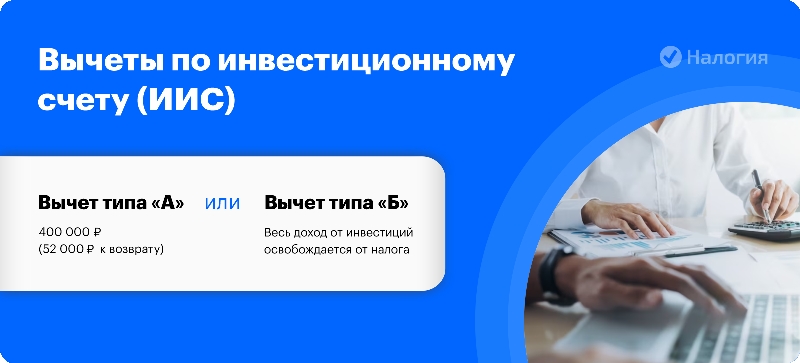

Инвестиционным налоговым вычетам посвящена отдельная статья в Налоговом кодексе (ст. 219.1 НК РФ). Существует два вида налоговых льгот по ИИС, и в рамках одного договора можно получить только один из вычетов: тип А или Б.

Размер инвестиционного вычета

Максимальный вычет по взносам (тип А) равен 400 тыс. рублей в год, а максимальная сумма возврата — 52 тыс. рублей (пп.3 п. 1 ст. 219.1).

Договор на обслуживание счета должен работать не менее трех лет. Если вы закроете ИИС раньше, все выданные средства по типу А придется вернуть — заполнить декларацию 3-НДФЛ и указать возврат налогового вычета.

Вычет типа Б по прибыли можно получить только в том случае, если в рамках этого же ИИС вы не заявляли тип А по взносам (пп. 2 п. 4 ст. 219.1). Вычет по прибыли предоставляется только по истечении трех лет при закрытии счета (пп.1 п. 4 ст. 219.1).

Документы для налогового вычета по ИИС

Налоговый вычет типа А предоставляется по декларации или в упрощенном порядке. Вычет типа Б, как правило, предоставляется налоговым агентом. Если агент удержал весь НДФЛ, вернуть его можно через ФНС, подав декларацию 3-НДФЛ.

Вид вычета ИИС |

Условия предоставления |

Документы на вычет |

Тип А |

По взносам — возможность вернуть подоходный налог за пополнение счета. Максимальный вычет 400 тыс. рублей. Важно!

|

|

Тип Б |

По прибыли — освобождение от НДФЛ на прибыль по результатам инвестиционной деятельности. Вычет предоставляется после расторжения договора на всю сумму прибыли. Важно!

|

Вычет предоставляется налоговым агентом при расторжении договора. Для этого необходимо получить в ФНС и передать агенту справку о том, что:

|

Стандартные налоговые вычеты

Стандартный вычет предоставляется родителям на ребенка или на самого налогоплательщика, если он относится к льготной категории граждан (ст. 218 НК РФ).

Выберите, что вас интересует |

Где прочитать |

Важные моменты |

За детей |

|

|

При разводе |

|

|

При опеке |

Опекун имеет право на вычет на тех же условиях, что и родитель. Единственное отличие — размер дополнительного вычета за ребенка-инвалида — 6 тыс. рублей. Для родителей — 12 тыс. рублей. |

|

За себя |

Условия:

|

|

Инвалидам |

Вычет за ребенка-инвалида предоставляется в повышенном размере. Дополнительный вычет суммируется с основным. |

|

Как оформить на работе |

|

На возврат подоходного налога за ребенка могут претендовать родители, усыновители и те, на чьем обеспечении находится ребенок:

- родители;

- мачеха и отчим;

- усыновители;

- приемные родители;

- опекуны;

- попечители;

- разведенные родители;

- родители, лишенные родительских прав.

Как правило, вычет оформляется на работе. После применения налогового вычета по НДФЛ бухгалтер удерживает 13% с зарплаты не с полного размера, а только с части. То есть на руки сотрудник получает чуть больше.

Размер стандартного вычета

Размер льготы зависит от количества детей и очередности их рождения (пп. 4 п. 1 ст. 218 НК РФ). Получить налоговый вычет с зарплаты имеют право оба родителя.

Ежегодно возмещение на детей предоставляется до тех пор, пока суммарный доход родителя с начала года не достигнет 350 тыс. рублей. Льготный расчет отменяется с месяца, когда доход превысил эту сумму. (пп. 4 п. 1 ст. 218 НК РФ).

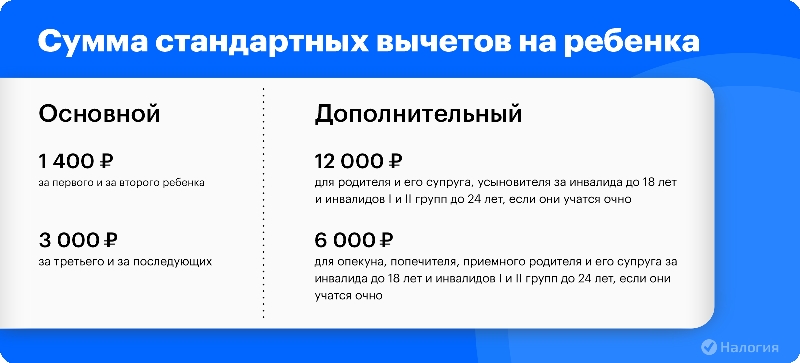

Основная льгота |

Повышенная льгота (дополнительно) |

|

1 400 руб. — за первого и за второго ребенка; 3 000 руб. — за третьего и за последующего. |

12 000 руб. — для родителя, его супруга, усыновителя за инвалида до 18 лет и инвалидов I и II групп до 24 лет, если они учатся очно. 6 000 руб. — для опекуна, попечителя, приемного родителя, его супруга (супругу), на обеспечении которых находится инвалид до 18 лет и инвалидов I и II групп до 24 лет, если они учатся очно. |

При расчете общей суммы необходимо сложить основной вычет и повышенный. Обратите внимание, что право на повышенное возмещение имеет не только родитель, усыновитель, опекун или попечитель, но и супруг родного или приемного родителя.

Определенные категории налогоплательщиков, кому положен налоговый вычет за себя в размере 500 рублей:

- инвалидам с детства;

- героям России;

- ликвидаторам чернобыльской аварии;

- родителям и супругам погибших военнослужащих;

- воинам-афганцам и многим другим.

Существует несколько категорий граждан, которым выплачивается повышенный размер стандартного вычета — 3 000 рублей (пп.1 п. 1 ст. 218 НК РФ).

В эту группу, например, входят инвалиды Великой Отечественной войны; военнослужащие, которые стали инвалидами I, II и III групп из-за ранения, контузии или увечья, полученных во время боевых действий; ликвидаторы-чернобыльцы, получившие инвалидность и еще несколько категорий.

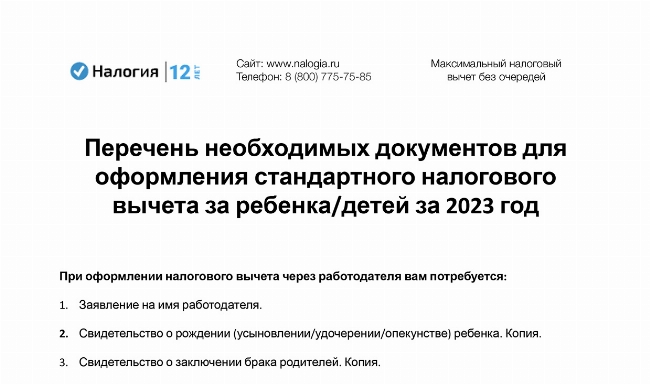

Документы на стандартный вычет

При оформлении налогового вычета через работодателя вам потребуется:

- Заявление на имя работодателя.

- Свидетельство о рождении (усыновлении/удочерении/опекунстве) ребенка. Копия.

- Свидетельство о заключении брака родителей. Копия.

- Справка об инвалидности (если ребенок инвалид). Копия.

- Справка из образовательного учреждения, говорящая о том, что ребенок учится очно (если вычет оформляется на ребенка старше 18 лет). Оригинал.

При оформлении стандартного вычета через ИФНС необходима декларация 3-НДФЛ и документы, подтверждающие ваше право на вычет.

Профессиональные налоговые вычеты

На профессиональный вычет имеют право определенные категории налогоплательщиков (ст. 221 НК РФ):

- ИП не на спецрежиме, а также адвокаты, учредившие адвокатские кабинеты, нотариусы и иные лица с частной практикой.

- Работники по договорам гражданско-правового характера (ГПХ).

- Получатели авторских вознаграждений за создание/исполнение произведений литературы, искусства, науки, за создание других объектов интеллектуальной деятельности. Обладатели патентов изобретений, промышленных образцов, полезных моделей и т.д.

Профессиональные вычеты по НДФЛ предоставляются на всю сумму документально подтвержденных расходов, связанных с выполнением работ и/или оказанием услуг.

При отсутствии документального подтверждения расходов размер льготы составит от 20% до 40% от общей суммы доходов, полученных в результате трудовой деятельности.

Получить профессиональный вычет можно либо через налогового агента, либо самостоятельно. Если агента нет, нужно заполнить декларацию 3-НДФЛ и вместе с подтверждающими документами направить в ИФНС.

За какие годы предоставляется налоговый вычет

Налоговый вычет предоставляется лишь за последние три года. Так, в 2024 г. можно вернуть налоги за 2023, 2022 и 2021 гг.

Если год еще не закончен, получить вычет можно через работодателя: из заработной платы не удерживается НДФЛ до полного исчерпания одобренной суммы возврата или до конца года — в зависимости от того, что наступит ранее. Обратите внимание, что не все налоговые вычеты можно получить через работодателя!

Если налоговый период уже закончился, необходимо подать декларацию в налоговую инспекцию по месту постоянной регистрации налогоплательщика.

Когда нужно обращаться за вычетом

Если вы оформляете документы только на налоговый вычет, то можете заполнить и подать декларацию 3-НДФЛ в любой день года, следующего за годом оплаты расходов. Как мы говорили выше, льгота предоставляется за последние три года.

Например, декларацию за 2023 г. налоговый орган примет в 2024, 2025 или 2026 гг.

Для тех, кто отчитывается по налогам, срок заполнения и сдачи декларации строго установлен — 30 апреля года, следующего за годом получения дохода. Этот же срок действует для тех, кто одновременно заявляет право на налоговый вычет и отчитывается за полученные доходы. Срок уплаты налога — до 15 июля года, следующего за годом получения дохода.

Как получить налоговый вычет

Существует два варианта возврата налога: через ИФНС и через работодателя.

Через налоговую инспекцию

Вычет через ИФНС можно получить лишь после окончания календарного года, в котором были понесены расходы. Для этого необходимо заполнить декларацию 3-НДФЛ и вместе с сопутствующими документами передать в налоговую инспекцию по месту постоянной регистрации.

Камеральная проверка обычно длится три месяца. Затем в течение 10 дней выносится решение, и еще месяц потребуется на перечисление средств на счет.

Через работодателя

Вернуть подоходный налог с зарплаты можно только в том году, когда были понесены расходы. В Личном кабинете на сайте ФНС заполните специальную форму и приложите необходимые документы. В течение 30 дней инспектор проверит ваши бумаги и вынесет решение. Будет составлено Уведомление, которое налоговая служба самостоятельно переправит вашему работодателю.

После этого бухгалтерия предприятия приостановит удержание НДФЛ из вашей заработной платы и вернет налоги, выплаченные вами с начала года. Так будет происходить до тех пор, пока не будет исчерпана вся сумма возврата или до конца календарного года — в зависимости от того, что наступит ранее.

Частые вопросы

Компенсация предоставляется за любые препараты. Главное, чтобы они были назначены и выписаны вашим лечащим врачом. Сохраняйте рецепт — врач выдаст вам два экземпляра, один из которых вы отдадите в аптеке, а второй вместе с чеками из аптеки приложите к документам для ИФНС.

Вы не сможете получить вычет до тех пор, пока у вас не появятся доходы, с которых вы платите налоги по ставке 13% или 15%. Имущественная льгота не имеет срока давности, и вы имеете право обратиться в инспекцию и вернуть 13 процентов или 15 процентов позже, как только начнете платить НДФЛ. Остальные вычеты можно получить в течение трех лет после расходов.

Нет. Вычеты по НДФЛ — профессиональный, за лечение, обучение, покупку квартиры и прочее — можно использовать только по тем доходам, которые облагаются НДФЛ по ставке 13%.

Заключение эксперта

Мы постарались простыми словами, без больших расчетов и формул, рассказать, что такое налоговые вычеты для физических лиц в 2024 году, какие бывают типы, как получить возмещение НДФЛ, чему равна максимальная сумма возврата, кто имеет право вернуть подоходный налог и многое другое.

С помощью имущественных, стандартных, социальных и других налоговых вычетов вы можете законно вернуть деньги в семейный бюджет. Помните, что часто вернуть средства можно не только за себя, но и за своих близких — какие налоговые вычеты за членов семьи можно получить от государства, читайте в нашей статье.

Главное — соблюдать порядок предоставления и оформления льготы, сохранять все платежные документы, сделать копии договоров и сформировать правильный пакет для ИФНС. Читайте наши статьи и делитесь информацией с друзьями и знакомыми!