За какие анализы и процедуры можно получить вычет

Порядок предоставления социальных вычетов регулирует Налоговый кодекс (ст. 219 НК РФ). Налоговый вычет за платные анализы — это возмещение ранее уплаченного налога на доходы физических лиц, когда на счет налогоплательщика возвращается до 13% от суммы затрат в пределах установленного лимита.

Возврат ранее уплаченного налога вы можете оформить за любые медицинские услуги и процедуры, включая дорогостоящие обследования, лекарства, МРТ, медосмотры, манипуляции и исследования:

- Если эти анализы вы сдавали и оплачивали сами;

- Если вы оплачивали расходы за своего супруга(-у), родителей или несовершеннолетних детей (в том числе усыновленных). С 2022 г. компенсировать часть расходов за анализы можно за детей до 24 лет, если они обучаются очно в лицензированном учебном заведении, но только по расходам с 2022 г.

Чтобы получить налоговый вычет за медицинские анализы и другие исследования (УЗИ, ЭКГ, КТ, МРТ и пр.), необходимо документально подтвердить расходы и доход, с которого вы платите государству НДФЛ по ставке 13 процентов.

Кто может вернуть деньги за анализы

Получить возврат налога может любой гражданин — налоговый резидент РФ с белой зарплатой или другим доходом, с которого он платит НДФЛ по ставке 13% или 15%.

С 2021 г. перечень доходов, с которых можно оформить возврат налога за анализы, ограничен:

- официальная заработная плата по трудовым и гражданско-правовым договорам;

- доход от оказания различных услуг;

- доход от сдачи личного имущества в аренду;

- деньги, полученные от продажи личного имущества или получения имущества в дар (за исключением ценных бумаг);

- некоторые другие доходы.

Получить налоговый вычет и вернуть часть расходов можно за собственные анализы, а также при оплате за супругов, родителей и детей.

Не получится вернуть деньги тому, кто:

- не имеет дохода, с которого уплачивает 13% или 15% подоходного налога;

- имеет статус самозанятого или предпринимателя на спецрежимах налогообложения;

- оплачивал анализы за родственников вне установленного списка (брата, сестру, бабушку, тещу и др.);

- оплачивал обследования не из собственных средств, а за счет третьих лиц, работодателя или благотворительных фондов.

Сколько денег вернут за анализы

Вернуть НДФЛ за анализы можно с учетом ограничений:

- На счет возвращается сумма, не превышающая НДФЛ, уплаченный в течение аналогичного налогового периода.

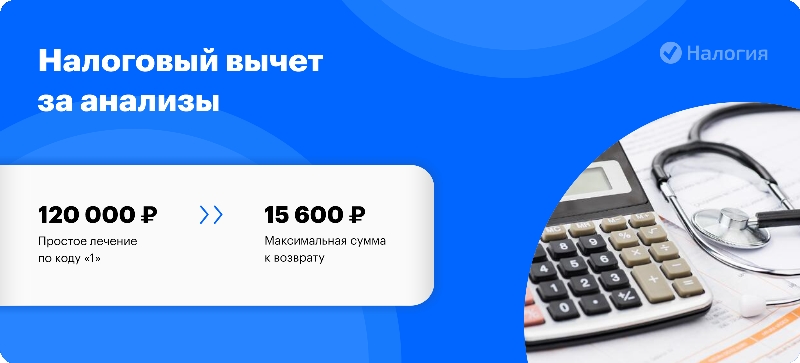

- Налоговый вычет за сдачу анализов в коммерческих лабораториях или платных клиниках ограничен суммой в 120 тыс. рублей (п. 2 ст. 219 НК РФ). То есть максимум, который поступает на счет налогоплательщика, равен 15 600 руб. (120 000 * 13%).

Существует перечень медицинских услуг, которые признаны государством дорогостоящими (Постановление Правительства РФ от 8 апреля 2020 г. № 458.). По этим процедурам нет лимита. Анализы к такому списку не относятся.

Если вы сдавали анализы и проходили дорогостоящее лечение, вам дадут две справки с разными кодами или разнесут лечение по разным строкам:

- Код «01» — простое лечение. Не входит в список дорогостоящих и по нему действует ограничение в 120 тыс. рублей;

- Код «02» — дорогостоящее лечение. Ограничения по сумме вычета нет.

Пример

В 2023 г. Петров потратил на оплату МРТ и анализов в клинике г. Москвы 95 тыс. рублей. Эти процедуры не входят в дорогостоящее лечение, что подтверждает справка из клиники с кодом 01. Значит, в 2024 г. Петров может вернуть 12 350 рублей.

Вернуть деньги за анализы в платной клинике можно по нескольким справкам. Расходы по одному и тому же коду суммируются. Расходы по коду «01» необходимо сравнить с лимитом вычета в 120 тыс. рублей. На расходы по коду «02» вычет предоставляется без ограничений.

Новый размер вычета за анализы с 2024 года

С 1 января 2024 г. вычет за платное лечение, включая анализы, станет выгоднее. Новые правила коснутся расходов, понесенных в 2024 г. и позднее. Размер вычетов увеличен со 120 тыс. рублей до 150 тыс. рублей (Федеральный закон от 28.04.2023 N 159-ФЗ).

Как вернуть деньги за платные анализы

На выбор есть два варианта: через инспекцию или через работодателя. Обратите внимание на срок подачи документов на льготу:

|

№ п/п |

Способ оформления вычета |

|

1. |

через налоговую инспекцию по месту постоянной регистрации (прописки) — на следующий год после получения платных услуг |

|

2. |

через работодателя — в тот же год, когда были получены платные медуслуги |

Через инспекцию

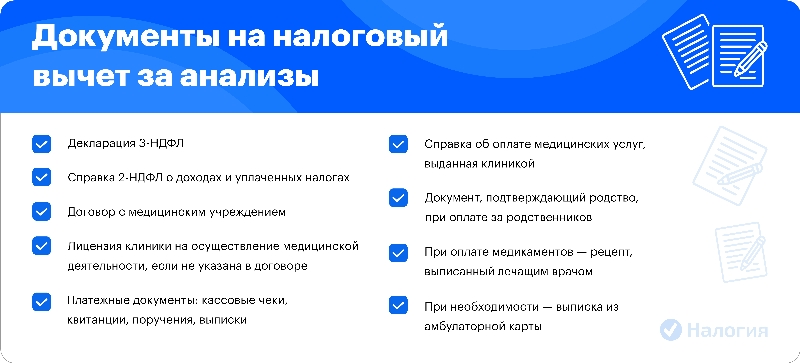

В пакет для ИФНС входят следующие обязательные документы:

- декларация по форме 3-НДФЛ вместе с заявлением на возврат налога, которое с 2020 г. входит в форму декларации;

- справка о доходах по форме 2-НДФЛ;

- выписки банка, квитанции и чеки, подтверждающие расходы;

- справка об оплате медицинских услуг;

- лицензия медицинской организации;

- договор с клиникой на оказание платных медуслуг;

- документы, подтверждающие родство, чтобы получить льготу за ребенка, родителя, супруга: свидетельство о рождении, свидетельство о заключении брака и т.п.

Все документы необходимо предоставить в инспекцию, дождаться окончания камеральной проверки и перечисления денег на счет — срок возврата налога составляет до 4 месяцев.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Через работодателя

Для того чтобы получить вычет через работодателя или иного налогового агента, подготовьте такие же документы из списка выше, за исключением декларации 3-НДФЛ и справки 2-НДФЛ.

Документы необходимо отнести в инспекцию или отправить через Личный кабинет налогоплательщика на сайте ФНС. Через 30 дней налоговая инспекция самостоятельно направит работодателю Уведомление о вашем праве на вычет.

Частые вопросы

По расходам прошлого года вы уже сейчас можете подать декларацию в ИФНС по месту вашей прописки. А по расходам текущего года вы можете сейчас оформить вычет через работодателя или в следующем году подать декларацию в ФНС.

Если вы не состоите в официальном браке, то не можете вернуть налог по расходам для вашей супруги.

Нет, справка об оплате медуслуг обязательна для оформления возврата. Если вам ее не выдали, то обратитесь в клинику. По договору вам поднимут информацию и оформят справку.

Заключение эксперта

Налоговый вычет за анализы в платной лаборатории в других медицинских учреждениях ограничен суммой расходов по всем социальным статьям за год и лимитом в 120 тыс. рублей. Для получения льготы необходимо собрать пакет подтверждающих документов и в течение трех лет с момента оплаты передать в ИФНС по месту постоянной регистрации.

Чтобы не ждать окончания года, оформите вычет за 2024 год через работодателя. В этом случае бухгалтерия предприятия не будет удерживать 13% НДФЛ с вашей зарплаты до полного исчерпания возврата или до конца года — в зависимости от того, что наступит раньше.