Что такое возврат налога за страхование жизни

Налоговый вычет за страхование жизни — это льгота, при которой плательщику взносов по ДСЖ (программе накопления и инвестиций) возвращается часть внесенных средств.

Так как деньги поступают из НДФЛ, ранее уплаченного налогоплательщиком, налоговый вычет за страховку предоставляется только тем физическим лицам, у которых есть официальная работа или другие доходы, облагаемые 13% или 15% налогом. Именно эти деньги после применения налоговой льготы возвращаются на счет налогоплательщика.

Условия для возврата НДФЛ при страховании жизни

Вычет НДФЛ за страхование жизни появился в НК РФ в 2015 г., когда ст. 219 НК РФ была дополнена соответствующими условиями. Главное из них — страховка должна быть оплачена собственными средствами. Это значит, что деньги не возвращаются застрахованному лицу, если страховые взносы поступили от другого человека или от работодателя.

Также существуют дополнительные условия, при которых возможен возврат подоходного налога за страхование жизни. О них — ниже.

Срок действия ДСЖ для получения вычета

Минимальный срок действия договора на добровольное страхование жизни — 5 лет. Договор со страховой компанией может быть заключен и на меньший срок, но в этом случае налоговое возмещение по страхованию жизни не предоставляется.

Пример

В 2023 г. Ильин заключил договор накопительного страхования жизни на 6 лет. Теперь Ильин имеет право ежегодно возвращать до 13% от своих взносов в пределах установленного лимита.

Ежегодная автоматическая пролонгация договора — препятствие для возврата налога. Например, документ заключен на 1 год и ежегодно продлевается. В этом случае даже если ДСЖ просуществует 5 лет, вернуть налог за страхование жизни не удастся.

Пример

В 2023 г. Семенов заключил ДСЖ на 1 год с ежегодной автоматической пролонгацией. Когда в 2024 г. Семенов подаст в ИФНС документы чтобы вернуть 13 процентов за страхование жизни, ему будет отказано.

За кого можно получить вычет за страхование

Возврат налога по страховке будет одобрен, если договор оформлен на самого плательщика или на члена его семьи (пп. 4 п. 1 ст. 219 НК РФ):

- супруга (-у), включая вдову или вдовца;

- родителей и усыновителей;

- детей, в том числе усыновленных или находящихся под опекой или попечительством.

Возраст детей значения не имеет, и договор разрешается заключить на совершеннолетнего ребенка. Если родители производили на него взносы, они имеют право обратиться в ФНС и оформить получение налогового вычета. Платежи необходимо подтвердить документами на имя плательщика.

Какие расходы принимаются к вычету

В декларацию на налоговый вычет и возврат НДФЛ по договору страхования можно включить расходы только по определенным страховым случаям:

- дожитие до определенного возраста;

- смерть застрахованного лица по любой причине.

Риски, связанные с несчастным случаем или болезнью, в расчете льготы не участвуют.

Размер вычета на ДСЖ

Вычет на страхование жизни относится к социальным налоговым вычетам и ограничен суммой 150 тыс. рублей за один налоговый период. Максимальный возврат составляет 13 процентов от фактических затрат за год, но не более 19 500 рублей (13% * 150 000) (абз. 8. п. 2. ст. 219 НК РФ).

Эти правила действуют для расходов, понесенных в 2024 году и позднее. Максимальный вычет за 2023, 2022 и 2021 годы считается по старым правилам и составляет 120 тыс. рублей в год.

Налоговую льготу рассчитывают по расходам и доходам за аналогичный период. Например, при уплате страховых взносов в 2023 г. налогооблагаемой базой для расчета служит доход за 2023 г. Значит, вернуть деньги получится только в пределах налога, уплаченного за тот же период. Если годового НДФЛ не хватает для получения полного возврата, недополученный остаток на другие годы не переносится и сгорает.

Пример

В 2023 г. Павлов подписал договор на пять лет и произвел взносы на 140 тыс. рублей. Максимальный налоговый вычет по страховке за 2023 г. не может быть больше 120 тыс. рублей, поэтому Павлов вернет 15 600, то есть 13% от лимита. В 2024 г. Павлов повторно внес 140 тыс. рублей. В этом случае он вернет 13% от всей суммы взносов, так как с 2024 г. лимит вычета увеличен до 150 тыс. рублей.

Возврат НДФЛ за страхование жизни разрешается оформить в течение 3 лет после того как были произведены расходы. Так, декларацию за 2023 г. можно подать в 2024, 2025 или 2026 гг. В 2024 г. оформляется вычет за 2023, 2022 и 2021 гг. Более ранние периоды в расчет не попадут.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Как получить вычет за комбинированную страховку

Налоговым кодексом не предусмотрены выплаты по иным расходам, кроме расходов по дожитию застрахованного лица до определенного возраста или в связи со смертью застрахованного.

Если кроме страхования жизни в состав договора входит страхование от несчастного случая и/или болезни, льгота по этим расходам не предоставляется (Письмо ФНС России от 19.07.2016 № БС-4-11/12961@ вместе с Письмом Минфина России от 11.07.2016 № 03-04-07/40502).

Чтобы оформить налоговый вычет и вернуть НДФЛ, необходимо отделить взносы, не связанные с дожитием и смертью застрахованного. Это можно сделать при оформлении полиса или позже, при подготовке документов на вычет. Для этого нужно обратиться в страховую компанию и попросить справку с суммами по каждому виду рисков. Справка служит основанием для заполнения декларации 3-НДФЛ и прикладывается к другим документам для инспекции.

Пример

В 2023 г. Ухов заключил комбинированный контракт на добровольное страхование жизни и здоровья, то есть дополнительно оплатил риски от несчастных случаев и болезней. Годовой взнос составил 90 тыс. рублей. Ухов заранее попросил разделить статьи расходов и выделил 50 тыс. рублей на ДСЖ. В итоге у инспектора не возникнет вопросов, и в 2024 г. Ухов вернет 6 500 рублей (13% * 50 000).

Вычет за страхование жизни по кредиту

При оформлении кредита банки, как правило, требуют страхование заемщика — его жизни, здоровья и прочего. Так они снимают собственные финансовые риски. Несмотря на то что плательщиком по ДСЖ выступает сам застрахованный, получить налоговый вычет за страховку по ипотеке он не сможет.

Дело в том, что условия «кто платит, тот и возвращает деньги» недостаточно. Важно еще и то, кто выступает выгодоприобретателем по ДСЖ. В данном случае это банк. Именно финансовая организация, предоставившая кредит, получит выплату при наступлении страхового случая.

Пример

В 2023 г. Зайцев заключил с банком договор ипотеки. Условием банка по предоставлению кредита было страхование жизни, здоровья, имущественных интересов и титульного страхования заемщика. Банк выступал выгодоприобретателем. Зайцеву будет отказано в предоставлении вычета.

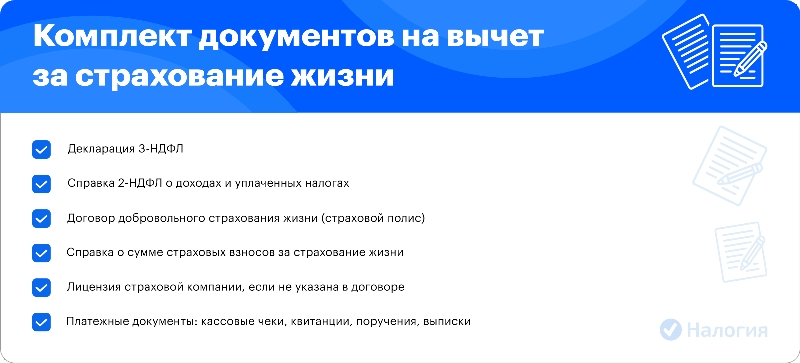

Документы для налогового вычета по ДСЖ

Чтобы оформить налоговый вычет, необходимо подготовить пакет подтверждающих документов и передать его в инспекцию по месту постоянной регистрации. Перечень документов:

- заполненный бланк декларации 3-НДФЛ;

- справка 2-НДФЛ;

- договор добровольного страхования;

- лицензия страховой компании на осуществление деятельности;

- платежные документы на оплату страховых взносов.

С 2020 г. заявление на возврат налога уже входит в состав декларации и писать его отдельно не нужно.

Необходимо иметь в виду, что трехлетний срок считается от даты подачи заявления, а не от подачи декларации. Если налоговую декларацию за 2020 г. подать в конце 2023 г., а заявление на возврат 3-НДФЛ приложить в январе 2024 г., то в предоставлении льготы будет отказано. В этом случае с момента подачи заявления пройдет более 3 лет.

ИФНС рассматривает документы до трех месяцев. Затем, по окончании камеральной проверки, в течение 10 дней выносится решение о выплате. Еще месяц потребуется на перечисление средств на счет налогоплательщика.

Результат камералки проверьте через Личный кабинет налогоплательщика на официальном сайте ФНС.

Частые вопросы

Если срок в ДСЖ прописан менее 5 лет, ФНС откажет в предоставлении льготы, даже если вы продлите взаимоотношения со страховой компанией.

Если у вас нет налогооблагаемых источников дохода, то права на вычет у вас нет и вернуть налог вы не сможете.

Согласно семейному кодексу, бывшие супруги не являются родственниками. Получить социальный налоговый вычет по ИСЖ по расходам за бывшую супругу не удастся.

Вы можете получать его ежегодно вплоть до расторжения ДСЖ. Главное условие — договор должен быть заключен на срок не менее 5 лет.

Возмещение за страхование жизни разрешается оформить по взносам за последние 3 года.

Заключение эксперта

Получить налоговый вычет за страхование жизни возможно только за те годы, в течение которых были уплачены страховые взносы, и только по 5-летним договорам. Декларация 3-НДФЛ подается в ФНС не ранее чем на следующий год после платежа. Также обратите внимание, что налоговый вычет предоставляется только за 3 последних года.