Когда продажа подаренной квартиры облагается налогом

Доход с продажи имущества, включая квартиру, облагается налогом — НДФЛ (гл. 23 НК РФ). Ставка налога составляет 13%. Но в некоторых случаях законодательство позволяет значительно снизить размер налога или не платить его вовсе.

Чтобы понять, облагается ли налогом продажа после дарения, необходимо учесть следующее:

- От кого дарение — от близкого родственника или чужого, с точки зрения закона, человека;

- Сколько подаренная квартира находилась в собственности продавца до продажи.

Для безналоговой продажи установлен срок владения 5 лет. По истечении этого срока продавец освобождается от уплаты 13% вне зависимости от суммы сделки.

При этом есть исключения, когда жилую недвижимость можно продать без налога через 3 года.

|

3 года |

5 лет |

|

Дар от близкого члена семьи |

Во всех остальных случаях |

|

Продается единственное жилье. То есть на момент совершения сделки в собственности нет еще одной квартиры. Или первая квартира продается в течение 90 дней после покупки второй. |

Продажа квартиры, полученной в дар от близкого родственника

Жилье, полученное по договору дарения от члена семьи или близкого родственника, можно продать без уплаты налога через три года после оформления дара в собственность.

Близкими родственниками считаются супруги, родители, дети, сестры, братья, бабушки, дедушки, внуки.

Пример

Иванов в 2019 г. получил от бабушки квартиру по договору дарения. В 2023 г. он ее продал. В 2024 г. ему не придется платить налог с продажи квартиры, подаренной близким родственником, так как прошло более трех лет с момента оформления подарка в собственность.

Налог с продажи квартиры по дарственной не от члена семьи разрешено не уплачивать через 5 лет после оформления подарка в собственность.

Для единственного жилья установлен трехлетний срок. Продать подаренную квартиру без налога можно в том случае, если на момент продажи прошло не менее 3 лет владения и продается единственное жилье.

Пример

Петрову в 2019 г. по договору дарения от дяди досталась трехкомнатная квартира. В 2023 году он решил ее продать, и это было его единственное жилье. После продажи квартиры, полученной по дарению, Петрову не нужно будет платить НДФЛ, несмотря на то, что дядя — не близкий родственник.

Квартира ниже кадастровой стоимости

При расчете налога сравниваются две стоимости — та, что указана в договоре купли-продажи и 70% от кадастровой стоимости. Налог уплачивается с большей суммы.

Пример

Сидоров за 1 млн продает квартиру, подаренную 2 года назад тетей по договору дарения. Кадастровая стоимость недвижимости составляет 2 млн рублей. Значит, налогообложение подаренного имущества по дарственной рассчитывается с 70% от 2 млн, а не 1 млн.

Снижать реальную стоимость в ДКП нет смысла. Низкая цена вызовет подозрения у налогового инспектора, и налог к уплате будет пересчитан с 70% кадастра, а не от суммы, указанной в ДКП. Продажа дарственной квартиры по заниженной цене — риски как для продавца, так и для покупателя.

Как уменьшить налог при продаже недвижимости

Неважно, продается квартира после дарения или после покупки, уменьшить налог можно двумя способами — использовать налоговый вычет или уменьшить доход на расходы.

Налоговый вычет

Право на имущественный налоговый вычет имеет резидент РФ — физическое лицо, находящееся на территории России не менее 183 дней в течение 12 месяцев, идущих подряд (ст. 220 НК РФ). Кроме того необходимо быть плательщиком НДФЛ по ставке 13% или 15%.

Налоговый вычет снижает налогооблагаемую базу и налогоплательщик получает возможность законным образом заплатить налог с меньшей суммы.

Максимальный размер налогового вычета при продаже квартиры составляет 1 млн рублей (пп. 1 п. 2 ст. 220 НК РФ). То есть вы можете уменьшить сумму, полученную от продажи жилья, на 1 млн и заплатить 13% НДФЛ с остатка.

Пример

Захарову подарили дом, который он продал за 2,5 млн рублей. НДФЛ составит 325 тыс. (2 500 000 * 13%). Но Захаров уменьшает доход на 1 млн и платит 13% с 1,5 млн. Итого к уплате 195 тыс.

Если подаренное жилье продается за 1 млн рублей или дешевле, доход от такой сделки не декларируется вне зависимости от срока владения дарением. Подавать декларацию в инспекцию и уплачивать 13% не нужно.

Пример

Селиванов после дарения стал владельцем доли, которую через год продал за 900 тыс. Селиванов не будет подавать декларацию 3-НДФЛ и платить налог с продажи доли в квартире, так как стоимость сделки менее 1 млн рублей.

Уменьшение доходов на расходы

Если квартиру подарил близкий родственник или член семьи, и даритель ранее сам покупал эту недвижимость, можно использовать эти расходы, чтобы уменьшить налогооблагаемую базу (абз. 19 пп. 2 п. 2 ст. 220 НК РФ).

То есть сумму от продажи можно уменьшить на сумму, которую даритель потратил на покупку этой недвижимости. И 13% будет уплачены с разницы в сумме.

Пример

Отец купил комнату за 2 млн и подарил сыну. Сын через год продал жилье за 2,5 млн. Он может применить вычет в 1 млн и уплатить 13% с 1,5 млн. Но сын использует документы отца, подтверждающие расходы по приобретению этой комнаты, и заплатит 13% с 500 тыс.

Для получения этой льготы продажа дареной квартиры от близкого члена семьи должна быть подтверждена документами, подтверждающими расходы дарителя на покупку.

Если жилая недвижимость получена по договору дарения от постороннего человека, значит при дарении был уплачен налог. В этом случае можно уменьшить доход от продажи на сумму, с которой платился НДФЛ (абз. 18 пп. 2 п. 2 ст. 220 НК РФ).

Пример

Бочкин получил по договору дарения от дяди квартиру стоимостью 3 млн и уплатил НДФЛ 390 тыс. Через год он продает жилье за 3,5 млн. Бочкин может уменьшить доход на 3 млн, и заплатить налог с 500 тыс., то есть 65 тыс. рублей.

После минимального срока владения отчитываться перед ФНС не нужно вне зависимости от размера дохода. Если же минимальный срок не истек, декларация 3-НДФЛ подается, даже если после применения вычета или уменьшения дохода на расходы получился нулевой НДФЛ. Исключение — сделка на сумму 1 млн и меньше.

Кроме того для снижения налога вы можете использовать налоговый вычет на покупку новой квартиры, если в одном году продаете подаренное жилье и покупаете новое, и при условии, что у вас есть право на вычет.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Сроки предоставления налоговой декларации

Подать декларацию нужно до 30 апреля года, следующего за годом продажи. А заплатить 13% нужно до 15 июля года, следующего за годом продажи.

Если вы продали имущество после дарения в 2023 г., подать 3-НДФЛ нужно до 30 апреля 2024 г., а заплатить налог до 15 июля 2024 г.

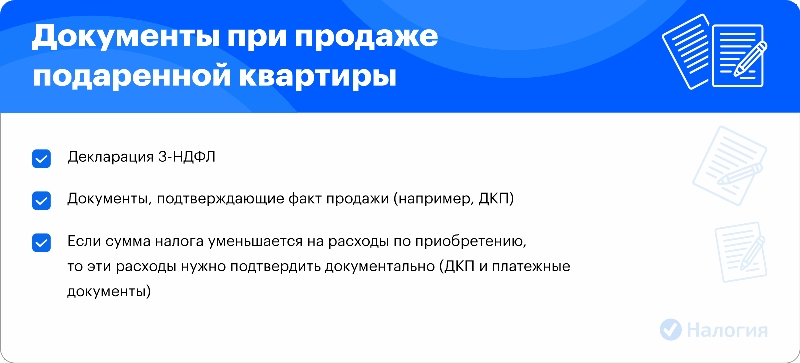

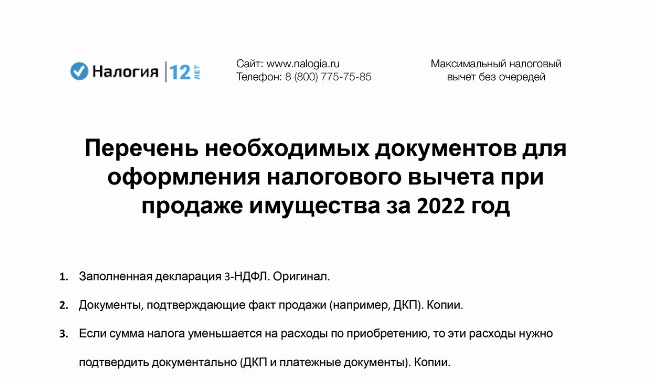

Какие потребуются документы

Чтобы отчитаться по налогу, необходимо подготовить для ФНС по месту регистрации следующие документы:

- 3-НДФЛ;

- Документы, подтверждающие факт продажи дарения (например, ДКП);

- Если сумма налога уменьшается на расходы по приобретению, то эти расходы нужно подтвердить документально.

Отправить документы в инспекцию можно через онлайн-сервис «Налогия», через личный кабинет налогоплательщика на сайте ФНС, по почте заказным письмом или отнести лично.

Частые вопросы

Если вы имеете в виду НДФЛ с проданной недвижимости, то да. Так как дарение было не от близкого родственника и это не единственное ваше жилье, то минимальный срок для безналоговой продажи составляет 5 лет.

Если ваш брак не зарегистрирован, то да, вам придется уплатить 13% от стоимости, указанной в договоре дарения. НДФЛ не платится только после дарения родственнику, а супруги в не зарегистрированном браке таковыми не считаются.

Так как брат — близкий родственник, минимальный срок владения для безналоговой продажи составляет три года.

Заключение эксперта

Налог при продаже подаренной квартиры в 2024 году зависит от срока владения жильем. Если этот срок превысил минимально допустимый (три или пять лет), продавец освобожден от декларирования дохода и уплаты НДФЛ. Налог можно законным путем уменьшить за счет:

-

налогового вычета в 1 млн рублей;

-

расходов дарителя, если это близкий родственник;

-

налога, уплаченного при получении подаренного имущества, если даритель — чужой человек.