Что такое вычеты за лечение и обучение

Социальный налоговый вычет, к которому одновременно относится лечение и обучение, уменьшает налогооблагаемую базу и, как следствие, снижает сумму налогов. Если налоги уже уплачены, их можно вернуть на счет налогоплательщика (ст. 219 НК РФ).

Оформить вычет по НДФЛ может налоговый резидент РФ, имеющий официальный доход, с которого он уплачивает 13-22% НДФЛ (кроме дивидендов).

Нерезиденты, безработные, ИП на спецрежимах и другие лица, не имеющие дохода с налоговой ставкой 13-22%, на возврат налога права не имеют.

С 2021 г.. изменились правила получения налогового вычета. Если до 2021 г. вы имели право на возврат НДФЛ с любых доходов, облагаемых по ставке 13%, то теперь он рассчитывается только с доходов:

|

№ |

Вид доходов |

|

1. |

Оплата по трудовому договору или договору ГПХ |

|

2. |

Оплата за оказание услуг |

|

3. |

Доход от сдачи имущества в аренду |

|

4. |

Продажа или получения в дар имущества (кроме ценных бумаг) |

|

5. |

Некоторые другие доходы |

Размер вычетов за лечение и обучение за 2022 и 2023 гг.

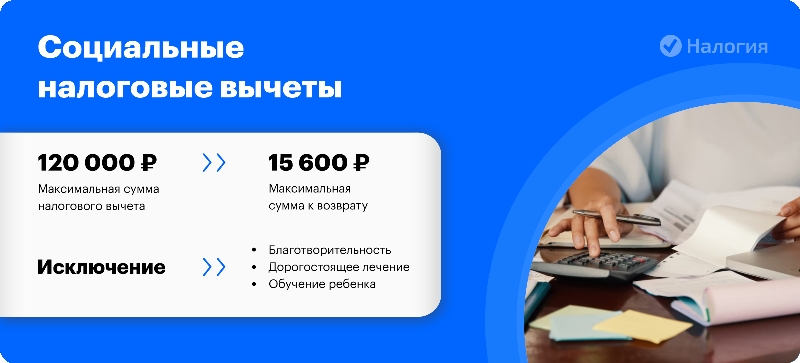

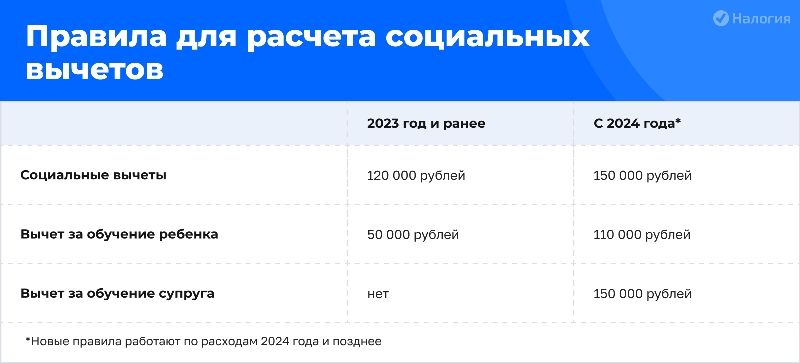

Лимит вычета на лечение и обучение, оплаченное в 2022 и 2023 гг., составляет 120 тыс. рублей в год. То есть за эти годы налогоплательщик может вернуть до 15 600 рублей — 13% от фактических затрат в пределах этой суммы.

Часть льгот считается по другим правилам:

- Дорогостоящее лечение. Максимальная сумма отсутствует, и возвращается 13% от всех расходов, но не более НДФЛ, уплаченного за соответствующий год;

- Пожертвования на благотворительность. Сумма зависит от годового дохода налогоплательщика.

- Обучение ребенка. Льгота за 2022 и 2023 гг. начисляется в пределах 50 тыс. рублей и возврат составляет 6500 рублей (13% от 50 000).

Обратите внимание, что вычет на обучение ребенка и лечение имеют различные лимиты и считаются отдельно.

При расчете вычета учитываются расходы и доходы за один налоговый период. Если вы возвращаете налог за лечение или обучение, которое одновременно оплачивали в 2023 г., то и базой для возврата будет служить НДФЛ, уплаченный вами в 2023 г. Если ваши расходы превысили НДФЛ, уплаченный в том же году, недополученный остаток льготы на будущие периоды не переносится и сгорает.

Налоговый возврат имеет срок давности и предоставляется в течение трех лет после года, в котором вы понесли расходы. То есть в 2025 г. вы можете вернуть подоходный налог за 2022, 2023 и 2024 гг. Получить льготу за более ранние периоды уже нельзя.

Новые правила расчета вычета с 2024 года

С 1 января 2024 г. вычет за платное лечение и обучение стал выгоднее. Новые правила касаются расходов, понесенных в 2024 г. и позднее.

1. Увеличен размер социальных вычетов (Федеральный закон от 28.04.2023 N 159-ФЗ).

С 2024 г. вернуть 13 процентов можно с большей суммы — социальный налоговый вычет увеличен со 120 тыс. рублей до 150 тыс. рублей (абз. 8. п. 2. ст. 219 НК РФ).

Также значительно вырос налоговый вычет за обучение ребенка. Вместо 50 тыс. рублей максимальная сумма составляет 110 тыс. рублей.

2. Добавлен вычет за обучение супруга (-и) — по этим расходам также можно вернуть подоходный налог (Федеральный закон от 31.07.2023 N 389-ФЗ).

Вычет за супруга входит в социальный вычет на обучение с ограничением в 150 тыс. рублей.

За кого можно получить вычет за обучение

Налоговые вычеты, оплаченные в одном году, возможно получить не только за себя. Категории лиц, за которых вы можете вернуть налог, разные.

Если вы оплачиваете свою учебу и своих родных:

- Собственное обучение любой формы: очная, заочная, вечерняя и т.д.;

- Обучение супруга (с 2024 г.) по очной форме;

- Обучение ребенка, брата или сестры до 24 лет только по очной форме обучения;

- Обучение опекаемых до 18 лет только по очной форме обучения.

Этот вид налоговой льготы можно оформить за расходы на обучение не только в вузе, но и в других образовательных учреждениях, имеющих лицензию на оказание образовательных услуг (пп. 2 п. 1 ст. 219 НК РФ). Например, школе, детском саду, учреждениях дополнительного образования, разных кружках, секциях, курсах и т.п.

За кого можно получить вычет на лечение

Если вы оплачиваете свое собственное лечение, а также лечение своих близких:

- супруга (-и);

- родителей;

- детей, в том числе усыновленных и подопечных, до 18 лет (с 2022 г. — до 24 лет, если ребенок учится очно в лицензированном учебном заведении).

Вычет на лечение (п. 3 ст. 219 НК РФ) делится на два вида: за простое лечение и за дорогостоящее. Перечень дорогостоящих процедур указан в Постановлении Правительства РФ от 08.04.2020 N 458.

В налоговый вычет за лечение могут быть одновременно включены расходы не только на медицинские процедуры, но и на приобретение лекарств.

Что нужно знать о налоговом вычете на обучение

С 2024 г. возврат подоходного налога за вас, супруга, сестру и брата максимально составляет 150 тыс. рублей.

Налоговый вычет за детей считается отдельно, составляет 110 тыс. рублей в год и не входит в сумму 150 тыс. рублей.

Если вы одновременно заявляете возврат налога за свое обучение и обучение ребенка, то за ребенка вы получите один возврат, а за себя — другой. То есть по каждому из этих вычетов существует отдельный лимит.

Пример

В 2024 г. Иванов заплатил за обучение дочери 100 тыс. рублей. Одновременно в этом же году он потратил 160 тыс. рублей за свои курсы вождения. Иванов может подать на налоговый вычет за свое и детское обучение одновременно в один год и получить 13 000 рублей за обучение дочери и 19 500 рублей за себя.

Что нужно знать о налоговом вычете на лечение

Закон разделяет медицинские услуги на два типа: простое лечение и дорогостоящее. Оба имеют специальные коды — их можно увидеть в Справке об оплате медуслуг. Эту справку вам выдадут в клинике, где лечились вы или ваш родственник. Сохраните эту справку, она будет нужна для налоговых органов.

Пример

Сидоров оплатил своей жене имплантацию зубов в размере 300 тыс. рублей. В справке указан код «02», то есть это дорогостоящее лечение. Сидоров может заявить возврат 13% со всей суммы расходов и получить 39 тыс. рублей (300 000 * 13%).

Простое лечение имеет код «01», а дорогостоящее — код «02». Разница между ними в том, что налоговый вычет на дорогостоящее лечение не имеет ограничений по сумме. То есть за дорогостоящее вы можете вернуть 13% с фактически уплаченной суммы.

Налоговый вычет за дорогостоящее лечение считается отдельно, то есть вы можете одновременно оформить вычет и за простое, и за дорогостоящее лечение.

Например, вы получили возврат по дорогостоящему лечению, и в этот же год у вас были расходы на обучение или простое лечение. Вы можете одновременно оформить два налоговых вычета и получить оба. Один — из расчета 13% от фактической суммы расходов, второй — не более чем 13% от 150 тыс. рублей.

Документы на вычет за лечение и обучение

При одновременной подаче документов на вычет за обучение и лечение вам потребуются подтверждающие документы по обоим видам расходов.

Пример

Ильин в одном году заплатил 90 тыс. рублей за обучение и 100 тыс. рублей за лечение. Так как вычет на лечение и обучение суммируется, и 150 тыс. — предельный размер, Ильин получит на счет 13% от лимита, то есть 19 500 рублей.

За обучение

Налоговый возврат можно оформить через ФНС или через работодателя.

Обязательные документы на вычет за обучение для ИФНС:

- Заполненная декларация 3-НДФЛ. Оригинал.

- Справка об оплате образовательных услуг и о форме обучения, выданная образовательной организацией. Оригинал.

- Документ, подтверждающий родство — в случае, если оплачено обучение супруга (супруги), детей, брата или сестры. Копия.

Рекомендуемые документы:

- Справка 2-НДФЛ о доходах за год (скачанная на сайте ФНС или выданная работодателем). Оригинал.

- Договор с образовательной организацией и дополнительные соглашения, если были оформлены важные изменения договора, например, изменение стоимости обучения. Копия.

- Лицензия образовательной организации на осуществление образовательной деятельности, если в договоре отсутствует информация о реквизитах лицензии. Копия.

- Платежные документы, подтверждающие оплату. Копии.

За лечение

Налоговый возврат можно оформить через ФНС или через работодателя.

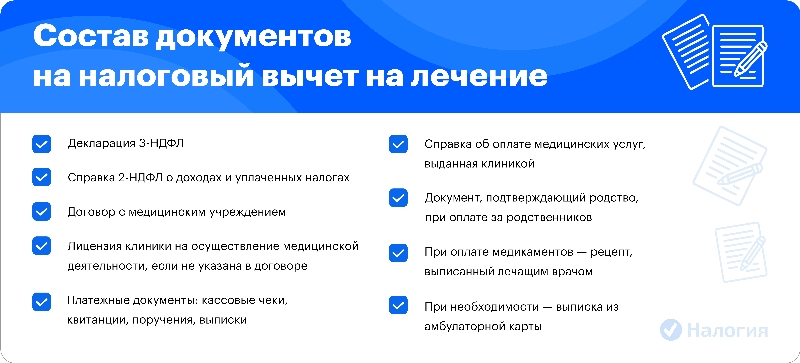

Обязательные документы на вычет за лечение для ИФНС:

- Заполненная декларация 3-НДФЛ. Оригинал.

- Справка об оплате медицинских услуг для представления в налоговые органы, выданная медицинским учреждением. Оригинал.

- Документ, подтверждающий родство — в случае, если лечение производилось супругу (супруге), родителям, детям (в том числе усыновленным, подопечным). Копия.

- При оплате за медикаменты — рецепт, выписанный по специальной форме. Оригинал.

- Чеки из аптеки. Копии.

Рекомендуемые документы:

- Справка 2-НДФЛ о доходах за год (скачанная на сайте ФНС или выданная работодателем). Оригинал.

- Договор с медицинским учреждением. Копия.

- Лицензия медицинского учреждения на осуществление медицинской деятельности, если в договоре отсутствует информация о реквизитах лицензии. Копия.

- Платежные документы, подтверждающие оплату. Копии.

Вы имеете право получить льготу в течение трех лет после года, в котором потратили деньги на лечение и обучение. То есть расходы 2024 г. можно возместить в 2025, 2026 или 2027 г.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Как одновременно получить вычет за обучение и лечение

Вы можете использовать любой способ возврата налога: через ИФНС и через работодателя. Помните, что если вы одновременно в одной декларации заявляете социальный и имущественный вычеты, то в первую очередь в декларацию заносятся социальные расходы, а остаток НДФЛ возвращается за счет расходов на приобретение жилья.

Через налоговую инспекцию

Вычет через инспекцию можно получить после окончания календарного года, в котором были расходы.

Необходимо заполнить декларацию 3-НДФЛ и вместе с сопутствующими документами передать в налоговую инспекцию по месту постоянной регистрации.

Камеральная проверка обычно длится три месяца. Затем в течение 10 дней выносится решение, и еще месяц потребуется на перечисление средств на ваш счет. Статус налогового вычета можно узнать в личном кабинете на сайте налогового органа. Там же будет указана сумма, которая поступит на ваш счет.

Через работодателя

Возврат налога через работодателя можно оформить в том же году, когда были расходы. В Личном кабинете на сайте ФНС заполните специальную форму и приложите необходимые документы. В течение 30 дней инспектор проверит бумаги и вынесет решение о предоставлении вычета. Будет составлено Уведомление, которое налоговая служба самостоятельно переправит вашему работодателю.

После этого бухгалтерия предприятия приостановит удержание НДФЛ из заработной платы и вернет налоги, выплаченные вами с начала года. Так будет происходить до тех пор, пока не будет исчерпана вся сумма возврата или до конца календарного года — в зависимости от того, что наступит ранее.

Если вы тратили деньги на обучение и медуслуги каждый год и хотите оформить возврат одновременно сразу за несколько периодов, то вам нужно заполнить декларации по форме 3-НДФЛ отдельно за каждый год по той форме, которая действовала в том году.

Частые вопросы

Несмотря на то что лечение и обучение относятся к одному виду вычетов — социальному, — возврат именно этих затрат учитывается отдельно. Вы получите вычет в 150 тыс. рублей за лечение мамы (это максимум, который превысить нельзя) и 110 тыс. рублей за обучение сына (это максимум при обучении ребенка).

Да, все расходы за определенный год учитываются в декларации за этот же год. Как пример: нельзя расходы на обучение в 2023 году учесть в декларации за 2024 год.

Нет, расходы на лечение, оплаченное в 2024 году, можно возместить только за счет налогов, уплаченных в том же 2024 году. Перенести возврат на другие периоды нельзя.

Если у вас нет доходов, облагаемым налогом по ставке 13%, то права на вычет у вас нет. Таким доходом может быть не только заработная плата, но и доход от продажи жилой недвижимости, транспортного средства, сдачи в аренду имущества и прочего.

Заключение эксперта

Мы рассказали о том, как в 2025 году получить налоговый вычет на лечение и обучение одновременно. Расходы, понесенные в одном году, необходимо учитывать в одной декларации, и для возврата нельзя использовать НДФЛ других налоговых периодов. Чтобы не потерять законные деньги, учитывайте это при заполнении декларации 3-НДФЛ.