Кто и за что должен уплачивать НДФЛ в России

НДФЛ расшифровывается как «налог на доходы физических лиц», и его часто называют подоходным налогом. Налогообложение регулируется Главой 23 НК РФ. Плательщиками являются физ лица как с российским, так и с иностранным гражданством, как резиденты РФ, так и нерезиденты.

В большинстве случаев удержание НДФЛ с дохода, полученного физическим лицом, — ответственность работодателя (НДФЛ в зарплате) или брокера (на доход от инвестиционной деятельности). Таким образом, практически каждый человек на территории нашей страны сталкивается с процедурой уплаты налогов.

Пример

Зарплата Кириллова составляет 50 тыс. рублей в месяц. Работодатель должен начислить 13 процентов НДФЛ с заработной платы и перечислить в бюджет государства 6500 рублей. После удержания НДФЛ работник получит на руки 43 500 рублей.

С каких доходов необходимо высчитать и уплатить НДФЛ самостоятельно:

- Вознаграждение от физлиц или организаций, не являющихся налоговым агентом, на основе трудового или гражданско-правового договора. Включая доходы по договору найма или аренды любого имущества;

- От продажи имущества, находящегося в собственности;

- От источников, находящихся за пределами Российской Федерации;

- Доходы, с которых налоговый агент не удержал НДФЛ;

- С выигрышей стоимостью до 15 тыс. рублей от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе;

- Вознаграждения наследников и правопреемников авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- За подарки, за исключением указанных в п. 18.1 ст. 217 НК РФ.

- Доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций, за исключением случаев, указанных в абз. 3 п. 52 ст. 217 НК РФ;

- Доходы иностранных граждан и лиц без гражданства, если организация, выплатившая деньги, не удержала НДФЛ;

- Доход физлиц, представивших в налоговый орган уведомление о переходе на уплату налога с фиксированной прибыли.

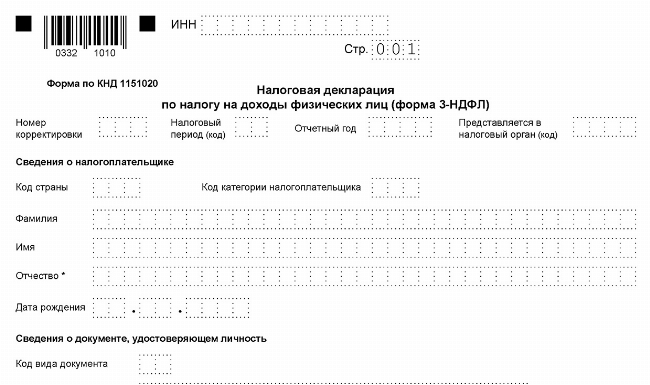

Во всех этих случаях налогоплательщику следует отчитаться перед надзорным органом и уплатить 13-22 процента подоходного налога. Для этого необходимо заполнить декларацию 3-НДФЛ для физических лиц и в установленные законом сроки передать в ФНС.

В статье 217 НК РФ указано, какие доходы не подлежат обложению НДФЛ.

Ставка НДФЛ для резидентов

Конечная ставка НДФЛ зависит от налогового статуса плательщика и вида полученного дохода. Для резидентов в 2021-2024 году существует четыре налоговые ставки: 9%, 13%, 15% и 35%. Облагаются налогом доходы как от российских источников, так и от зарубежных.

С 2021 по 2024 гг. введена двухступенчатая шкала НДФЛ — по сумме дохода: до 5 млн рублей в год облагаются по ставке НДФЛ 13 процентов, а все, что превышает — по ставке НДФЛ 15 процентов. До этого все налогоплательщики платили 13% вне зависимости от суммы годового дохода.

|

Годовой доход до 5 млн рублей |

Сумма свыше 5 млн рублей |

|

13% |

15% |

К нерезидентам до 2025 г. применяется НДФЛ в виде двух налогов: ставка 15% — для дивидендов и 30% — для всех остальных источников. Налогообложение нерезидентов распространяется только на средства от российских источников.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Изменение в налогообложении физлиц с 1 января 2025 г.

С 1 января 2025 года в Налоговый кодекс РФ внесены существенные изменения. В первую очередь это касается исчисления суммы налога на доходы физических лиц (п. 1 ст. 224 НК РФ).

Прогрессивная шкала НДФЛ предусматривает повышение подоходного налога на личный доход с 01.01.2025 в зависимости от годового дохода:

|

Налоговая ставка |

Размер годового дохода |

|

13% |

до 2,4 млн |

|

15% |

от 2,4 млн до 5 млн |

|

18% |

от 5 млн до 20 млн |

|

20% |

от 20 до 50 млн |

|

22% |

от 50 млн рублей |

Повышенная ставка налога на доходы физических лиц будет применяться не ко всей сумме дохода, а к превышению годового лимита.

Налог на доход по вкладам и дивидендам с 2025 г.

Ставка НДФЛ на дивиденды и вклады составит:

- 13% — до 2,4 млн рублей.

- 15% — все что свыше.

Отменена льгота на доход по ценным бумагам при пятилетнем владении — если годовой доход по ним свыше 50 млн рублей.

НДФЛ на продажу имущества с 2025 г.

С 2025 г. ставка и сумма НДФЛ будет зависеть от дохода, полученного при продаже квартиры и другой недвижимости:

- 13% — на доход до 2,4 млн рублей.

- 15% — ставка НДФЛ с превышения этой суммы.

Минимальный срок владения для безналоговой продажи (3 или 5 лет) остался прежним.

Как и когда платить НДФЛ

Чтобы самостоятельно уплатить налог на прибыль физических лиц, например, от продажи квартиры, необходимо заполнить и подать в налоговую инспекцию декларацию 3-НДФЛ. Сделать это требуется не позднее 30 апреля следующего года, а заплатить налог, рассчитанный по декларации, — не позднее 15 июля следующего года (п.1 ст. 229 НК РФ, п. 6 ст. 227 НК РФ).

Самый простой способ оплаты — через банковское приложение или через Личный кабинет налогоплательщика на сайте ФНС.

Как уменьшить размер НДФЛ и вернуть налог

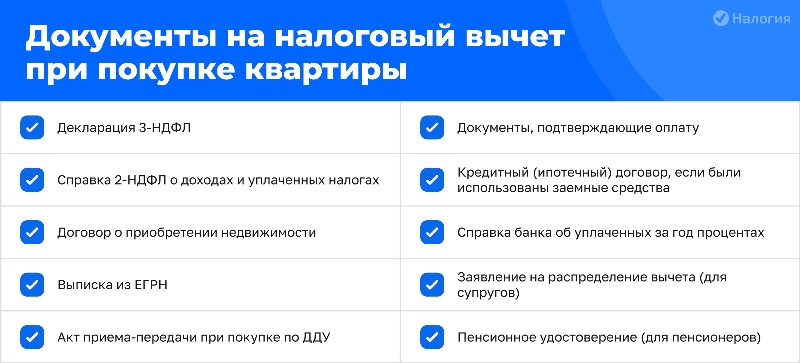

Существует ряд льгот, которые снижают налогооблагаемую базу и, как следствие, уменьшают налог. За счет налогового вычета можно вернуть ранее уплаченный НДФЛ или его приостановить уплату. Право на вычет есть только у налоговых резидентов Российской Федерации — после предоставления декларации 3-НДФЛ и документов, подтверждающих право на вычет.

Стандартные вычеты предоставляются при наличии детей или если налогоплательщик входит в особую категорию граждан (ст. 218 НК РФ).

Социальный вычет по НДФЛ полагается в случае, если плательщик понес определенные расходы: оплатил лечение, обучение, физкультурно-оздоровительные услуги и так далее (ст. 219 НК РФ).

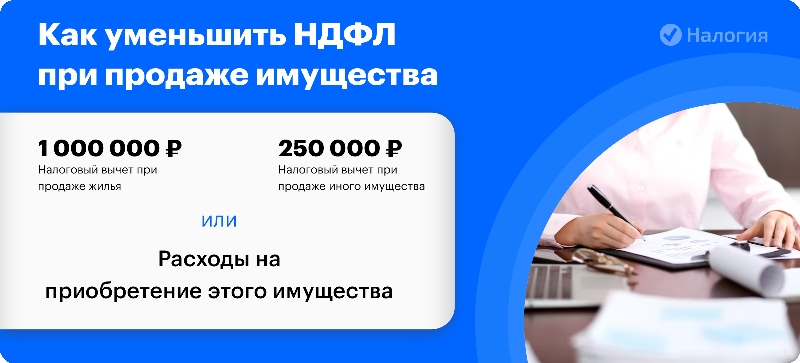

Право на имущественный вычет возникает, если плательщик продавал или покупал имущество, например, жилую недвижимость. Также разрешается оформить возврат процентов по ипотечному кредиту (ст. 220 НК РФ).

Инвестиционные вычеты предоставляются при операциях с ценными бумагами при использовании индивидуальных инвестиционных счетов (ст. 219.1 НК РФ).

Профессиональные вычеты разрешены определенным категориям налогоплательщиков, например, авторам художественных произведений (ст. 221 НК РФ).

Частые вопросы

С 2026 г. для родителей с двумя и более детьми и с доходом не более полутора прожиточных минимумов на члена семьи будет введет налоговый вычет. Возврат составит 7% из 13% (ч. 1, 3 ст. 1 Федерального закона от 13.07.2024 N 179-ФЗ).

С 2025 г. введен новый налоговый вычет в размере 18 000 рублей за налоговый период. Условия получения — выполнение нормативов теста ГТО с получением знака отличия и прохождение диспансеризации в отчетном году. Вычет будет рассчитываться работодателем так, как это происходит сейчас со стандартным вычетом.

Заключение эксперта

С 1 января 2025 г. изменился порядок налогообложения, и налогоплательщики платят НДФЛ в зависимости от годового дохода: процент подоходного налога на доход физических лиц рассчитывается по ставке 13,15, 18, 20 или 22%. Налоговый резидент может вернуть НДФЛ с помощью налоговых вычетов.