Что такое камеральная налоговая проверка

Камеральная налоговая проверка — это комплекс проверочных мероприятий, когда налоговый инспектор проверяет декларации и представленные документы на соблюдение законодательства о налогах и сборах, на правильность расчета и заполнения данных.

ИФНС проводит камеральную проверку каждой полученной декларации или иного другого налогового документа (расчета). В общих случаях инспекторы проводят контрольные мероприятия непосредственно в инспекции. Но есть отдельный вид камеральной проверки — выездная, когда инспекторы приходят к налогоплательщику по месту регистрации (чаще это офис). О выездном контроле в рамках этой статьи мы не будем говорить — это отдельная большая тема.

Камеральная проверка — мероприятие, направленное на выявление ошибок и неточностей в предоставленных документах.

Обычная камеральная ревизия проходит как по вашим документам, так и по документам, которые есть в распоряжении инспекции. Налоговый инспектор получает данные из различных баз и может проверить по ним корректность заполнения и точность указанной информации. Порядок камеральной проверки и ее длительность прописаны в Налоговом кодексе РФ (ст. 88 НК РФ).

В этой статье мы будем рассматривать правила камеральной проверки, касающиеся разных налогоплательщиков — как физических лиц, так и юридических лиц (компаний и предпринимателей).

Напомним, что физлицо может отправить декларацию в инспекцию несколькими способами:

|

№ |

Способ подачи |

|

1 |

в бумажном виде по почте с описью вложения |

|

2 |

лично по адресу нахождения инспекции |

|

3 |

в электронном виде через портал Госуслуг или через личный кабинет на сайте ФНС России |

|

4 |

через специализированные онлайн-сервисы — такие, как Налогия |

Организации должны подавать документы в налоговый орган только в электронном виде.

Сколько длится камеральная проверка

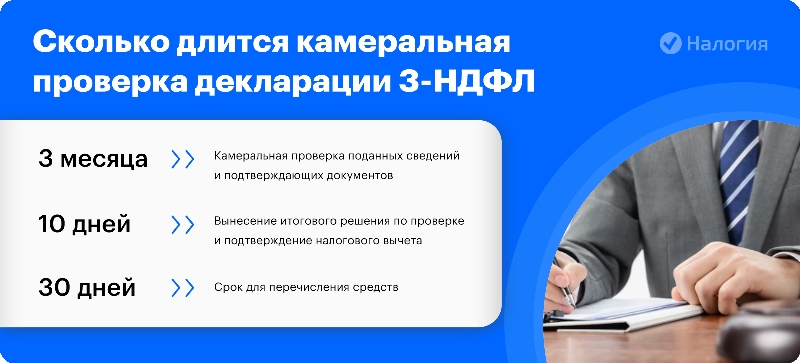

Сроки камеральной проверки декларации за 2023 год по закону составляют 3 месяца со дня поступления 3-НДФЛ в надзорный орган. Проверить вашу 3-НДФЛ в 2024 году могут и быстрее, но, как показывает практика, лучше рассчитывать именно на этот срок (п. 2 ст. 88 НК РФ).

Если вы подаете 3-НДФЛ чтобы получить налоговый вычет, то после контрольных мероприятий у инспектора есть дополнительные сроки.

|

Срок |

Вид мероприятия |

|

10 дней |

вынесение итогового решения по контрольным мероприятиям и подтверждение налогового вычета |

|

30 дней |

срок для перечисления средств |

Иногда сроки могут быть продлены. Например, если инспектору потребуется дополнительная информация, выявлены расхождения в поданных вами данных или полученных из других источников. Но продление сроков камералки возможно только в исключительных случаях на срок не более месяца.

Срок проверки для юрлиц и предпринимателей

Срок камеральной проверки отчетности юридических лиц и предпринимателей такой же — 3 месяца. Но есть одно отличие — декларации по НДС инспекторы обязаны проверить быстрее — всего за 2 месяца (абз. 4 п. 2 ст. 88 НК РФ).

Если будут обнаружены ошибки, то срок проверки увеличивается до стандартных 3 месяцев (абз. 5 п. 2 ст. 88 НК РФ).

У иностранных организаций, которые ведут предпринимательскую деятельность по оказанию электронных услуг, камеральные проверки деклараций по НДС могут достигать срока в 6 месяцев.

Как считается срок окончания камералки, указано в Налоговом кодексе (ст. 6.1 НК РФ). Если дата последнего дня по графику выпадает на выходной или праздничный день, то она переносится на ближайший рабочий день, следующий за выходным. А если в месяце нет соответствующего числа, то камералка будет завершена в последний день этого месяца.

Порядок проведения камеральной проверки

Инспекторы откроют камеральную проверку на следующий день после предоставления налоговой отчетности в надзорный орган.

Приведем пример того, что вправе делать инспекторы на проверке. В основном это касается проверок юридических лиц. Итак, при проверке сотрудник ИФНС вправе:

- запрашивать документы, пояснения или уточнения;

- производить выемку документов;

- опрашивать контрагентов и свидетелей;

- проводить экспертизу и осматривать офисы и помещения налогоплательщика.

Камеральная проверка условно состоит из двух этапов:

- Автоматизированный контроль.

- Углубленная проверка.

Разберем, что конкретно входит в эти этапы.

Автоматизированный контроль

Конкретного разделения по срокам между этими этапами нет. Автоматизированный контроль, как видно из названия, проводится без участия инспекторов — специальные программы обрабатывают полученные данные и проверяют их на правильность заполнения и точность расчета.

Как правило, срок автоматизированного контроля, исчисляется минутами — современные программы позволяют проводить контроль быстро.

Углубленная проверка

На углубленном контроле подключатся специалист — на этом этапе он может опрашивать свидетелей, рассылать требования контрагентам о представлении тех или иных сведений и пр.

Если у инспектора возникнут вопросы по расчету данных, то именно на этапе углубленного контроля он направит вам требование о представлении пояснений или о необходимости направить уточненку (п. 3 ст. 88 НК РФ).

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Как узнать результаты камеральной проверки

Статус камеральной ревизии вы можете посмотреть в личном кабинете на сайте госуслуг или ФНС России.

Если в ходе контрольных мероприятий инспектор выявит ошибки, неточности или расхождения, он должен сообщить вам об этом. По закону инспектор высылает требование, в котором написано, что нужно сделать:

- представить пояснения;

- внести исправления.

Если вы такое требование не получали — значит проверка вашей декларации 3-НДФЛ завершилась без ошибок. После успешных камеральных мероприятий никакой акт, справка или иной документ не составляется. Об успешном контроле инспектор вам сообщать не должен. И если вы увидели, что заявленные в декларации суммы отражены на вашем лицевом счете, это означает, что процесс завершился успешно.

В ходе камеральной проверки 3-НДФЛ специалист налогового органа может запросить у вас дополнительные документы или сведения, если он не будет уверен в расчетах — их придется уточнить.

Налоговики не вправе требовать у вас документы, которые не имеют отношения к проверяемому налогу. Если вы подали 3-НДФЛ на вычет, а инспектор просит данные об уплаченном налоге на профессиональный доход — ПНД (если вы зарегистрированы как самозанятый), то вы имеете право не подавать такие документы.

Если вы хотите оформить, например, вычет на лечение, то иные документы, не относящиеся к этому вычету, у вас требовать не вправе.

Если в ИФНС проверяют декларацию по НДС, то потребовать могут только счета-фактуры и договоры.

- Если пришло требование предоставить пояснения, то их можно подать лично, направить по почте или через личный кабинет ФНС — как вы отправляли сам отчет. Но есть определенный срок, когда вы должны пояснить какие-либо моменты — не более 5 рабочих дней со дня получения требования о предоставлении пояснений.

- Если вам пришло требование о внесении исправлений, вы должны исправить данные и отправить декларацию заново, а на титульном листе указать, что это уточненная декларация.

Пример

Федоров подал декларацию, чтобы получить налоговый вычет за лечение. Через месяц он вспомнил, что не включил в 3-НДФЛ расходы на обучение за тот же год. Федоров подготовил новый документ, понимая, что предыдущий будет аннулирован и срок проверки начнется заново.

Проверка уточненной декларации обнуляет первоначальные сроки. И если вы подаете уточняющую налоговую декларацию (по требованию от инспектора или по своей инициативе), то камеральная ревизия 3-НДФЛ по прошлой декларации прекращается, и отсчет 3 месяцев начинается заново (п. 9.1 ст. 88 НК РФ).

То есть с каждой уточненкой срок контрольных мероприятий продлевается. Инспектор будет столько раз проверять вашу декларацию, сколько уточненных отчетов вы подадите.

О сроках рассмотрения деклараций 3-НДФЛ мы рассказали, теперь о том, какие ошибки допускают налогоплательщики.

Частые ошибки в декларациях

Наиболее частые ошибки, которые обнаруживает «автоматика» при первичной ревизии 3-НДФЛ:

- неверное указание отчетного периода;

- неверное указание налогового периода (года);

- данные о налоговой инспекции, в которую вы подали декларацию.

Эти ошибки не влияют на расчет налога, поэтому в большинстве случаев результат не изменится.

Теперь рассмотрим порядок действий, если налоговая нашла ошибки в декларации или другие нарушения, которые меняют сумму налоговых начислений.

После завершения контрольных мероприятий:

- инспектор составит акт проверки в срок не позднее 10 рабочих дней с момента окончания ревизии;

- вы получите этот акт в срок не позднее 5 дней после составления;

- у вас будет месяц для того, чтобы при желании подать возражения на этот акт;

- еще через 10 дней руководитель инспекции вынесет решение о привлечении вас к ответственности за нарушение налогового законодательства или о непривлечении к ответственности.

Частые вопросы

Чтобы отчитаться о доходах, вы должны подать 3-НДФЛ до 30 апреля 2024 г. А исчисленный налог уплатить до 15 июля 2024 года.

Нет, в отличие от декларации на доходы, которая подается в четко обозначенные сроки, подать документы на вычет вы имеете право в любой день года (если у вас уже есть право на вычет). Декларации подаются за три предыдущих года.

В 2024 году ревизионные действия составляют три месяца с момента подачи 3-НДФЛ. В случае подачи уточненки этот срок обновляется.

Начало срока отсчитывается со дня, следующего за днем подачи налоговой декларации 3-НДФЛ.

Средства будут направлены на расчетный счет, указанный в заявлении или в самой 3-НДФЛ, (с 2020 г. заявление входит в состав декларации).

Заключение эксперта

Подводя итог, можно выделить несколько важных пунктов.

1. Камеральная ревизия — обязательный этап перед получением налогового вычета. Итог контрольных мероприятий напрямую зависит от того, какую сумму вы получите.

2. Срок проведения контрольных мероприятий изменить нельзя. Этот срок строго регламентирован.

3. Ревизии подвергаются все поданные документы всех налогоплательщиков.

4. 3-НДФЛ нужно подавать за каждый налоговый период по соответствующей форме.

5. Для увеличения времени проверочного процесса должны быть веские причины. Просто так никто не будет задерживать камеральный контроль. Это прописано в Регламенте ФНС.

6. Решение по результатам можно оспорить. Порядок оспаривания такой: сначала через вышестоящий налоговый орган, затем через суд.

Сколько проверяют 3-НДФЛ, зависит от формы отчетности и от статуса налогоплательщика — физлицо или юрлицо. Помните, в каких случаях данное мероприятие может затянуться, и чем чревато неверное заполнение документов.