Как сохранить право на налоговый возврат

При наличии целевого кредита для строительства или покупки жилья человек имеет право получить вычет по фактически уплаченным процентам (ст. 220 НК РФ). Сложности могут возникнуть, если было решено понизить процентную ставку через рефинансирование ипотеки.

Но и в этом случае Налоговый Кодекс дает возможность получить налоговый возврат (пп. 4 п. 1 ст. 220 НК РФ) и сохраняет право на вычет. Однако имеются определенные нюансы.

Кто имеет право на возврат НДФЛ при рефинансировании

Для того чтобы сохранить право на имущественный вычет при рефинансировании ипотеки, требуется быть резидентом РФ. Статусом резидента обладают те, кто проживает не менее 183 дней в году на российской территории, а также имеет доходы, которые облагаются налоговой ставкой 13-22%. Такими доходами могут быть:

|

№ |

Вид доходов |

|

1 |

Оплата по трудовому договору или договору ГПХ |

|

2 |

Оплата за оказание услуг |

|

3 |

Доход от сдачи в аренду квартиры |

|

4 |

Продажа или получение в дар имущества (кроме ЦБ) |

|

5 |

Некоторые другие доходы |

Сумма налогового вычета при рефинансировании ипотеки

Кроме основного вычета на покупку в размере 2 млн рублей, собственник имеет право на дополнительный — ипотечный налоговый вычет, который ограничен суммой в 3 млн рублей. При налоговой ставке 13% НДФЛ максимальный возврат — 390 тыс. рублей (13% * 3 000 000).

Обратите внимание, что расчет ведется только из уже уплаченных процентов, а не со всей суммы долга.

Если первоначальный целевой кредит был оформлен до 2014 года, то при рефинансировании такого кредита ограничений на сумму долга нет. По старым правилам возврат 13% осуществлялся со всего объема ипотечных процентов. Более подробно об этом чуть ниже.

Пример

Иванов взял в ипотеку квартиру за 6 млн рублей. Позднее он провел рефинансирование ипотеки и уже заплатил по процентам 560 тыс. руб. Иванов имеет право заявить на возврат 72 800 рублей (560 000 * 13%).

Повторное рефинансирование

Рефинансировать первоначальный кредит разрешается неограниченное количество раз. Главное, чтобы между этими кредитами прослеживалась четкая связь и цель — приобретение конкретной недвижимости.

Если сумма нового кредита больше остатка по ипотеке

Бывает, что при рефинансировании банки выдают сумму, превышающую остаток долга по ипотеке. В таком случае собственник жилья все равно сохраняет право на вычет. Сумма возврата будет рассчитана пропорционально остатку именно в первоначальном кредите.

Если рефинансирование было по госпрограмме

Ранее, если рефинансирование было оформлено не в банке, то право на возврат 13% налогоплательщики теряли. История знает подобные примеры.

Например, банк лишался лицензии, и целевой займ часто рефинансировался по государственной программе АИЖК (впоследствии «Дом РФ»). Программа считалась правительственной, однако люди теряли право на налоговый вычет (Письмо Минфина РФ от 01.06.17 № 03-04-05/34121), так как в Налоговом Кодексе прописано, что возврат предоставляется только по ипотеке, взятой в банке.

С 2020 года разрешается дополнительно получать налоговый вычет по процентам ипотеки, полученной в рамках помощи ипотечникам, которые оказались в сложной финансовой ситуации, в целях рефинансирования кредитов, взятых на новое жилье.

Но в этом случае речь идет об отдельных категориях заемщиков, которым выдаются кредиты в соответствии с программами помощи, утвержденными Правительством РФ.

консультацию эксперта

и готовы помочь прямо сейчас

Если ипотека была оформлена до 2014 года

В том случае, если ипотечное кредитование было оформлено до 2014 г., то собственник имеет право вернуть 13% со всей суммы уплаченных процентов без ограничений.

Те, кто оформлял целевой кредит после указанного года, ограничены суммой в 3 млн рублей. Однако если сейчас рефинансировать ипотеку, взятую до 2014 г., то право на возврат со всей суммы процентов сохранится, и ограничение в 3 млн не будет применено.

Почему при рефинансировании ипотеки теряется право на налоговый вычет

Если при рефинансировании нет ссылок на то, что кредит берется именно на погашение обязательств по первоначальной ипотеке, налоговый вычет по новому договору получить не удастся.

Как оформить возврат при рефинансировании ипотеки

Оформить налоговый вычет и вернуть налог при рефинансировании возможно через ФНС или через работодателя. Рассмотрим оба варианта.

Оформление через ФНС

Для получения вычета через ИФНС необходимо обратиться в инспекцию по месту прописки либо подать документы через личный кабинет налогоплательщика на сайте ФНС. После этого будет запущена камеральная проверка, которая длится 3 месяца. Затем деньги поступят на счет налогоплательщика.

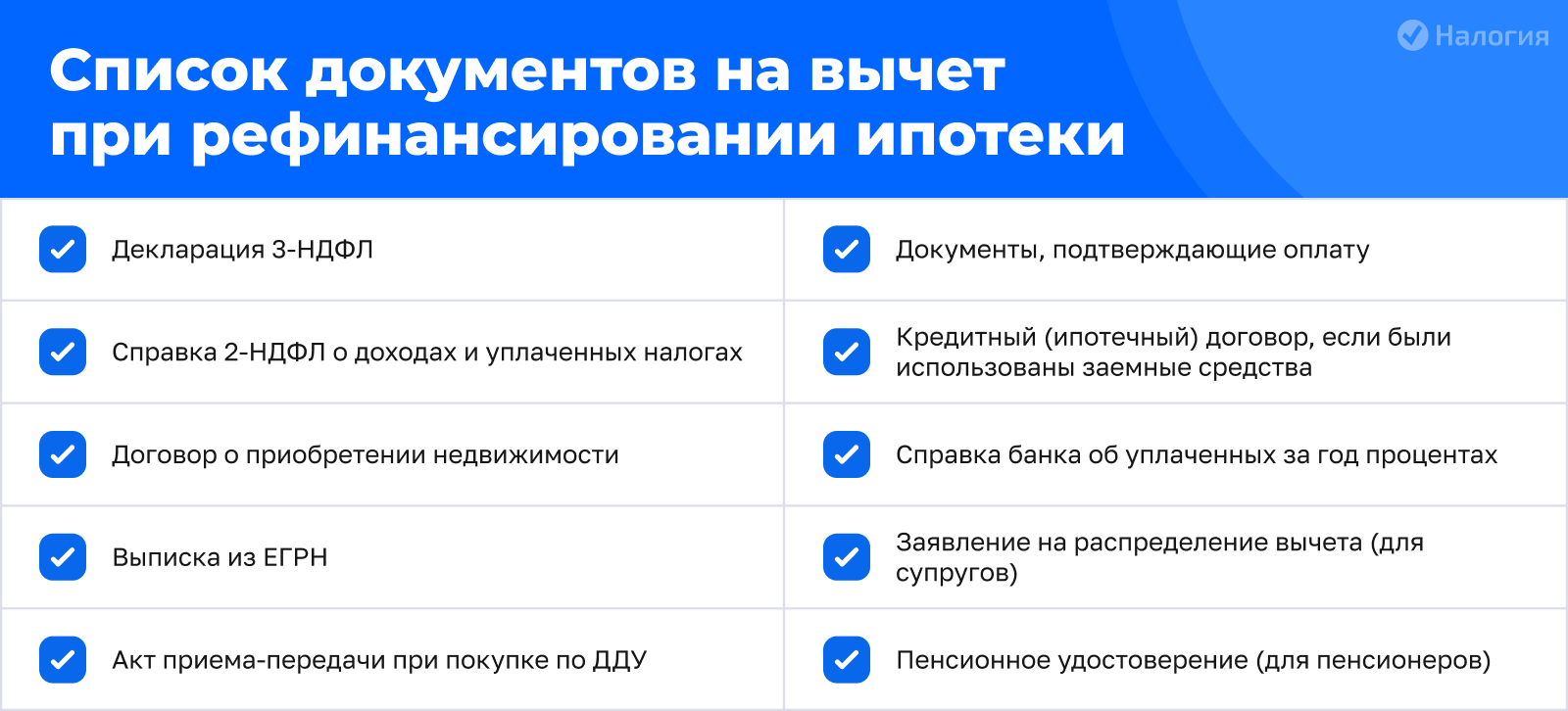

Обязательные документы:

-

Заполненная декларация 3-НДФЛ. Оригинал.

-

Договор о приобретении недвижимости. Копия.

-

Свидетельство о государственной регистрации права собственности или выписка из ЕГРН. Копия.

-

Акт приема-передачи — при покупке по договору долевого участия (ДДУ) или в ЖСК. Копия.

-

Платежные документы, подтверждающие оплату. Копии.

-

Заявление о распределении вычета между супругами. Оригинал, подписанный обеими сторонами.

-

Пенсионное удостоверение, если вычет оформляет пенсионер. Копия.

-

Кредитный (ипотечный) договор. Копия.

-

Справка банка об уплаченных за год процентах. Оригинал.

Рекомендуемые документы:

-

Справка 2-НДФЛ о доходах за год (скачанная на сайте ФНС или выданная работодателем). Оригинал.

-

График погашения кредита и уплаты процентов.

-

Платежные документы, подтверждающие расходы.

Упрощенный порядок через ФНС

В некоторых случаях возможен упрощенный порядок оформления возврата НДФЛ. Пока что его нельзя инициировать самостоятельно. Он доступен только в том случае, если в личном кабинете налогоплательщика будет предложено получить налоговый вычет за рефинансирование в конкретной сумме.

При оформлении через работодателя

Для того чтобы получить налоговый вычет при рефинансировании на работе, необходимо также обратиться в ФНС с теми же документами, но без справки, декларации и заявления на возврат:

- договор о приобретении недвижимости;

- документы, подтверждающие право собственности;

- первоначальный ипотечный договор;

- действующий ипотечный договор;

- справка банка об уплаченных за год процентах;

- документ с указанной оставшейся суммой долга по первоначальному кредиту (справка, выписка).

После получения документов в течение месяца ФНС отправит работодателю специальное уведомление о праве работника на уменьшение налогооблагаемой базы. После этого работодатель в счет вычета приостановит удержание НДФЛ с зарплаты.

Частые вопросы

При оформлении вычета учитываются только уплаченные проценты. Возврат будет сформирован из суммы 2 млн руб.

Вне зависимости от того, на кого оформлено жилье, ваш муж имеет право на льготу за покупку, так как в браке все расходы считаются общими. Он может получить свою компенсацию в размере положенной ему суммы.

Нет, вы можете заявить на возврат налога с уплаченных процентов только по целевому кредиту. Потребительский таковым не является.

Заключение эксперта

Право на налоговый вычет после рефинансирования ипотеки в 2026 году сохраняется. Для этого важно, чтобы между кредитами прослеживалась четкая связь и цель — приобретение конкретного жилья. Рефинансировать ипотеку разрешается неограниченное количество раз, а получить сам вычет за проценты только единожды.

{kind=link}