Связь доходности и риска

На бирже существует золотое правило: чем выше доходность, тем выше риск. И наоборот. Оно означает, что высокодоходные инвестиции без риска не возможны, и самые прибыльные финансовые инструменты связаны с повышенным риском потери вложенных средств.

В то же время низкорисковые инвестиции не гарантируют «железную» защиту от потерь. Риск низкий, однако он не равен нулю и минимальные риски инвестирования есть всегда . Для начала мы рассмотрим несколько популярных инструментов и начнем с низкого уровня риска.

Банковский вклад

Вложением с низким уровнем риска является банковский депозит, так как суммы до 1,4 млн рублей застрахованы государством. В случае финансовых проблем у банковской организации вкладчикам будут возвращены их средства, но не более 1,4 млн рублей.

Недостатком является самая низкая доходность среди всех легкодоступных финансовых инструментов. Инфляция по итогам 2022 года составила 11,94%. В то же время годовая доходность по многим банковским вкладам находится на уровне 6%. Прогноз ЦБ по инфляции на 2023 год равняется 5-7%.

Из-за низкого порога входа банковские вклады доступны даже тем, кто знает об инвестициях крайне мало. Однако выйти на значимую доходность получится только при большом вложении и низкой инфляции.

Государственные ценные бумаги

Под государственными ценными бумагами чаще всего понимают государственные облигации. Они выпускаются во всех странах: в России это ОФЗ Министерства финансов, в США — облигации Казначейства, в Европе их называют евробондами.

На российской бирже надежным финансовым инструментом для инвестиций с низким уровнем риска считаются ОФЗ — облигации федерального займа. Зачастую именно с ними сравниваются другие активы, это, своего рода, безрисковое инвестирование. Однако, как мы уже сказали, риск есть всегда, просто он разного уровня. Государство не сможет исполнить свои обязанности по выкупу облигаций и выплате купонов, например, в случае дефолта.

В России и СССР подобное уже происходило. Так, в 1991 году СССР не выполнила свои обязательства перед зарубежными импортерами. Позже, в 1998 году, в России произошел экономический кризис, был объявлен дефолт. Произошел крах государственных краткосрочных обязательств (ГКО), вкладчики не получили своих вложенных денег.

В отличие от банка государству не грозит полное банкротство и закрытие. Как правило, происходит реструктуризация долга, сдвигаются сроки погашения, изменяются иные условия. На сегодня ОФЗ остаются бумагами с наименьшим риском. Доходность по ОФЗ выше, чем у банковских вкладов.

Также существуют муниципальные облигации. Иногда они называются субфедеральными — это тоже гособлигации. Их выпускают региональные органы власти, органы местного самоуправления. Полученные средства направляются на развитие города, пополнение местного и регионального бюджета. Как правило, доходность по ним выше, чем у ОФЗ.

Корпоративные облигации

Корпоративные облигации выпускаются коммерческими эмитентами. По ним уровень риска и доходности выше, чем по ОФЗ. Риск заключается в том, что компания может быть ликвидирована и стать банкротом, тогда никто не вернет вложенных средств. В некоторых случаях после длительной процедуры раздела имущества и его продажи вкладчикам компенсируют инвестиции.

Надежность корпоративных облигаций ничем не гарантирована. В некоторых компаниях государство выступает акционером и заинтересовано в стабильности организации. Тогда оно способно оказывать предприятию поддержку.

Процентная ставка и доходность у компаний разнится. Она зависит от рейтинга эмитента, объема выпущенных бумаг и срока займа. В целом диапазон доходности в пределах 5-10%. Показатель выше, чем у банковских вкладов и некоторых ОФЗ, риски тоже выше.

Доходность и риски акций

Приобретая акцию, инвестор становится акционером компании. Если компания дорожает, акции позволяют заработать на их дальнейшей перепродаже или на дивидендах. Далеко не все компании делятся со своими акционерами частью прибыли, условия прописаны в дивидендной политике.

Доходность от инвестиций в акции выше, чем у облигаций. Однако рисков здесь также больше, и их уровень выше. Некоторые компании стабильно выплачивают дивиденды на протяжении полувека, их называются дивидендными аристократами. Из наиболее известных в России к ним относятся Coca-Cola, «Джонсон & Джонсон», Colgate-Palmolive и другие.

Однако дивидендная политика может быть изменена как в положительную, так и отрицательную сторону. Если у эмитента была низкая прибыль, зачастую размер дивидендов снижается. В некоторых случаях они и вовсе не выплачиваются. Это уменьшает итоговую доходность инвестиций и, соответственно, повышает риски неокупаемости вложений.

Некоторые эмитенты изначально не выплачивают дивиденды, при этом отличаются высокой капитализацией. На российском рынке это, например, Яндекс.

Пример

По итогам 2021 года лидерами по доходности стали привилегированные акции «Мечела» (+300,7% в рублях) и «Распадской» (+191,2%). Обе компании относятся к сырьевому сектору, к тому же по привилегированным акциям выплачиваются дивиденды. Бумаги «Газпрома» подорожали на 61,7%, а «Роснефти» на 36,6%.

В целом, средние цифры следующие. Дивиденды предоставляют доходность в диапазоне 3-8% годовых. Доходность от роста стоимости акций может достигать в разы больших значений, все зависит от стабильности и развития компании.

Инвестиции в акции связаны с куда более высокими рисками. На движение котировок влияет много факторов:

- финансовая отчетность компании;

- публичные заявления руководителей и иных лиц;

- выход политических и экономических новостей, а также их ожидание;

- природные катаклизмы;

- иное.

Фьючерсы и опционы

У фьючерсов и опционов самый высокий уровень риска, но потенциальная доходность выше, чем у любого другого финансового инструмента. В теории спекуляция фьючерсами имеет ничем неограниченную прибыль и в то же время ничем неограниченный убыток.

Фьючерсы — крайне сложный инструмент, который больше подходит профессиональным участникам биржи и трейдерам. Торговля без подготовки чревата убытками.

Фьючерсы и опционы считаются сложными для спекуляций ценными бумагами. Если вы новичок на бирже, то советуем на данном этапе обойти их стороной. Риски в случае неудачи крайне велики, поэтому необходимо освоить стратегии страхования.

Инвестиции в золото

Драгоценные металлы, особенно золото, менее волатильны на фоне других активов в кризисные периоды. В остальное время их стоимость крайне медленно, но стабильно идет вверх.

Доходность от покупки и продажи золота на кратком отрезке времени практически нулевая. Это долгосрочная инвестиция, подходящая больше для хранения и защиты средств. Риски минимальны, спрос на золото есть всегда.

Можно рассмотреть инвестиции в золотодобывающие компании, фонды на золото или физическое золото — монеты или слитки. Монеты более ликвидны, а слитки можно продать только в том банке, в котором покупали. Рост стоимости металла увеличивает прибыль перечисленных инструментов.

Как снизить риски в инвестициях

Наиболее популярными активами среди инвесторов являются акции и облигации. Поэтому необходимо грамотно составить инвестиционный портфель и определить доли. Так мы снизим риски и сохраним нужный уровень доходности.

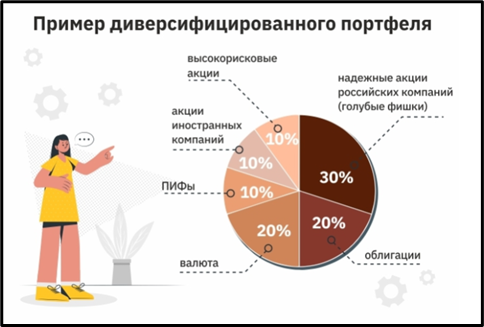

Всем новичкам на бирже советуют использовать диверсификацию. Это разделение капитала для инвестирования в разные инструменты ради снижения рисков. Даже если у выбранного вами актива высокая доходность и высокий рейтинг надежности, не стоит вкладывать в него все деньги.

Так, в случае обвала вашего сектора рынка вы потеряете все вложения сразу. При диверсификации падение одних бумаг будет компенсировано подъемом других. Разделение возможно не только по виду самих активов, но и по секторам. Например, возможен такой вариант:

- 20% добывающие компании;

- 10% технологические компании;

- 10% здравоохранение;

- 10% финансовый сектор.

Для примера обратите внимание на фондовые индексы, например, Доу Джонса. В него входят акции эмитентов, которые являются локомотивами экономики США.

Как составить инвестиционный портфель

Состав инвестиционного портфеля зависит от нескольких факторов. Проще всего их оформить в вопросы, а ответы вам подскажут верное направление.

Цель инвестиций

Состав вашего портфеля зависит от целей инвестирования. Возможно, вы хотите накопить на покупку недвижимости через 10 лет. Некоторые инвесторы не надеются на пенсию и вкладывают деньги сейчас, чтобы снять их только через 20-30 лет. Других же интересует пассивный доход. Если же у вас достаточно средств, возможно, следует рассмотреть все цели.

Срок инвестирования

Существует несколько видов инвестиций по срокам:

- краткосрочные (до года);

- среднесрочные (1-3 года);

- долгосрочные (более трех лет).

При этом долгосрочные инвестиции могут достигать 10, 20 и более лет. Чем больше срок, тем выше доходность и риск. Это связано с тем, что трудно спрогнозировать развитие компании на столь долгом отрезке.

Новичкам советуют рассматривать вклады на срок от года до трех лет. В указанном периоде самое приемлемое соотношение доходности и риска. С появлением опыта имеет смысл рассмотреть другие активы по длительности вложений.

Распределить активы

Существует несколько методик для подбора процентного соотношения активов в портфеле. Классическая схема выглядит как 60/40, из которых 60% — акции, 40% — облигации. Однако сегодня она считается устаревшей, так как доход по облигациям снизился.

Другая методика переводит возраст инвестора в количество облигаций (в проценты). Если вам 35 лет, то в вашем портфеле должно быть 35% облигаций. Для акций она формулируется как «100 минус возраст». В обоих случаях получаем 35% в бондах, а 65% — в акциях. Данный способ связан с постепенным снижением риска и сокращением горизонта инвестиций.

Для молодых инвесторов существует метод «120 минус возраст». Результат означает долю акций в процентах.

Пример

Самый известный инвестор Уоррен Баффет придерживался собственной стратегии «90/10», где 90% — фонды ETF с низкой комиссией, а 10% — краткосрочные государственные облигации.

Отношение к риску

Приемлемый для вас уровень риска влияет на стиль инвестирования. Если падение на 10-15% для вас критично, то вы консервативный инвестор. В таком случае долю акций лучше держать до 40%. При краткосрочной инвестиции ее следует снизить до 20% или отказаться от акций вовсе. Доходность снизится, однако риски станут минимальными.

Ребалансировка портфеля

Примерно раз в год следует проводить самостоятельный аудит своего инвестпортфеля. Например, в начале года соотношение было 60/40. Через год акции подорожали, теперь состав 50/50. Новый уровень риска вас не устраивает, нужна ребалансировка. Для этого необходимо провести следующие действия:

- продать подорожавшие инструменты;

- докупить подешевевшие активы за счет выплат или своих средств.

Кратко распишем уровни риска по отношению к перечисленным финансовым инструментам:

|

Актив |

Уровень риска |

Средняя доходность |

|

Банковский депозит |

Низкий |

4-6,5% |

|

ОФЗ |

Умеренный |

5-7% |

|

Корпоративные облигации |

Умеренный |

7-11% |

|

Золото |

Умеренный |

9% |

|

Акции |

Высокий |

15-25% |

|

Фьючерсы, опционы |

Высокий |

от -100% до +100% и выше |

Индивидуальный инвестиционный счет

Повысить доходность возможно, если вместо обычного брокерского счета открыть индивидуальный инвестиционный счет (ИИС). Их владельцам при соблюдении определенных условий предоставляются налоговые льготы.

Налоговый вычет по ИИС бывает двух видов: А и Б. Первый позволяет оформить вычет от суммы внесенных на счет средств. Лимит вычета составляет 400 000 рублей, а вернуть разрешается не более 13% от лимита — 52 000 руб.

Инвестиционный вычет типа Б освобождает держателя от уплаты НДФЛ на доход по результатам инвестиционной деятельности.

Чтобы получить налоговый вычет по ИИС, необходимо держать деньги на счете от трех лет. Второе условие — нельзя в рамках одного договора получить оба вычета. И если хотя бы однажды оформлен тип А, получить тип Б не удастся. Третье условие — одновременно может быть открыт только один ИИС.

Частые вопросы

На бирже наиболее рискованными являются инвестиции в акции, вне ее — инвестиции в стартапы.

На территории РФ существуют две площадки: Московская и Санкт-Петербургская (не путать с товарно-сырьевой).

Котировки ценных бумаг зависят от событий в мире и реакции рынка на них. Следите за новостной повесткой, изучайте финансовую отчетность компаний. Это позволит вовремя проводить ребалансировку портфеля и сохранить доходность.

Да, для таких целей существуют доверительные управляющие. Это организации, которые получают право распоряжаться вашими активами и капиталом, продавать и докупать нужные инструменты. Главной целью становится выход на доходность и снижение рисков.

Заключение

Уровень риска и доходности связаны друг с другом напрямую. Безрисковые инвестиции означают крайне низкую потерю вложенных средств. Задача инвестора состоит как раз в том, чтобы подобрать активы конкретно под свой личный уровень готовности к риску.

{kind=link}