Что такое налоговая база

Простыми словами, налоговая база НДФЛ — это сумма, с которой рассчитывается подоходный налог по ставке 13% или 15%.

Официально трудоустроенные сотрудники в РФ получают зарплату, из которой им достается не вся сумма, а 87% от нее. Остальные 13% (или 15% для высокооплачиваемых сотрудников) работодатель удерживает и перечисляет в бюджет государства. При этом вся зарплата по трудовому договору и есть налогооблагаемая база, с которой рассчитывается налоговый сбор.

Налоговой базой считается любой другой доход, с которого необходимо заплатить 13% или 15% в бюджет государства.

Например, заработная плата по трудовому договору, с которой работодатель удерживает НДФЛ, сдача квартиры в аренду, продажа имущества или прибыль от торговли акциями на бирже (ст. 207 НК РФ). Все денежные поступления считаются налогооблагаемой базой — суммой, которая облагается налогом (ст. 210 НК РФ).

С заработной платы работодатель сам перечисляет налог в пользу государства. При получении дохода от сдачи жилья в аренду или от продажи имущества налогоплательщик обязан самостоятельно отчитываться перед надзорным органом — ФНС.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Как уменьшить налоговую базу

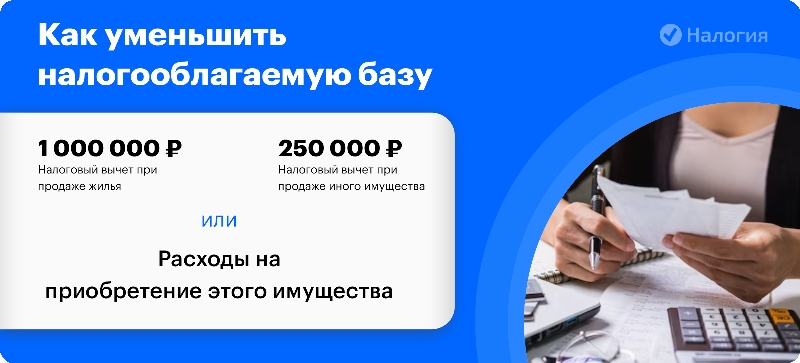

Разрешается снизить налогооблагаемую базу по НДФЛ за счет налогового вычета. Тогда 13% будут рассчитаны не со всей суммы продажи, а с остатка (гл. 23 НК РФ). Это необходимо указать в документах для ИФНС. Налоговый вычет при продаже жилой недвижимости составляет 1 млн рублей. При продаже иного имущества — автомобиля, гаража и прочего — вычет равен 250 тыс. рублей.

|

Вычет при продаже жилья |

При продаже иного имущества |

|

1 млн рублей |

250 тыс. рублей |

Пример

Петров продал квартиру за 2,5 млн. Он использовал имущественный вычет в 1 млн. Таким образом, расчетная сумма равна не 2,5 млн, а 1,5 млн. Именно она будет указана в строке декларации 3-НДФЛ «Налоговая база для исчисления налога», и платить 13% он будет с 1,5 млн.

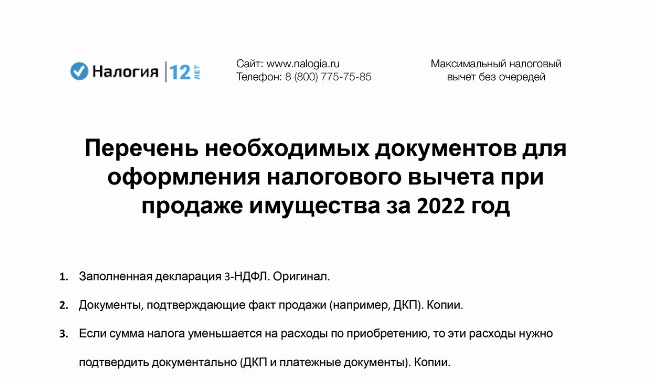

Для того чтобы отчитаться перед надзорным органом, физические лица, а также индивидуальные предприниматели на общем режиме заполняют декларацию 3-НДФЛ, в которой указаны доходы и расходы.

Передать документы в налоговую службу можно онлайн через личный кабинет налогоплательщика на сайте ФНС или через сервис «Налогия».

Частые вопросы

Вы можете снизить налогооблагаемые доходы за счет имущественного вычета. В результате вам не нужно будет платить 13% и отчитываться перед ФНС.

Если вы продаете автомобиль через три года после того, как стали владельцем, налогооблагаемая база для НДФЛ равна нулю, и вам не нужно заполнять отчетность и платить налог. Существует понятие «минимальный срок владения», после окончания которого налог на продажу имущества платить не нужно. Если же вы продаете машину раньше минимального срока владения, то придется уплатить налог со 100 тыс. после применения вычета.

По окончании года, в котором вы получили доход, нужно составить 3-НДФЛ и до 30 апреля передать в ИФНС по месту регистрации. В декларации указываете доход с аренды квартиры за весь предыдущий год. С этого дохода необходимо уплатить 13%.

Заключение эксперта

Налоговая база по НДФЛ рассчитывается на основании источника доходов налогоплательщика. Если физлицо в качестве источника имеет только заработную плату, то работодатель самостоятельно исчисляет и уплачивает 13% НДФЛ. Иные источники дохода, например сдача имущества в аренду, тоже участвуют в уплате 13%. О них требуется самостоятельно отчитаться в ИФНС и уплатить налог.

Помните, что налогооблагаемую сумму можно уменьшить за счет вычетов. В этом случае подоходный налог будет рассчитан с остатка.