Нужно ли платить налог с аренды квартиры

Граждане Российской Федерации обязаны декларировать большую часть доходов и с них уплачивать налог. К таким доходам, в том числе, относится сдача квартиры в аренду. То есть предоставление своей жилплощади в возмездное пользование подлежит налогообложению.

Существует популярный миф, что при заключении договора на 11 месяцев арендодатель может не платить налог при сдаче квартиры. Это не так. Короткий договор дает право собственнику не регистрировать договор в Росреестре, и не более того. Но без уплаты налогов не обойтись.

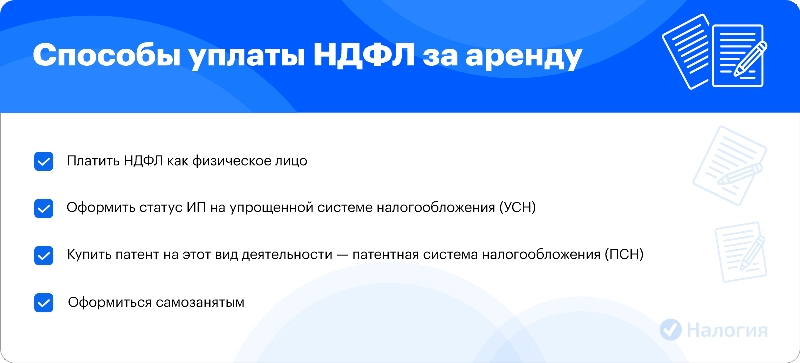

Способы уплаты НДФЛ за аренду

Арендодатель может выбрать несколько путей легализации своей деятельности. Для каждого варианта налог за сдачу жилья считается по разным процентным ставкам:

|

Как официально сдавать квартиру и платить подоходный налог с аренды |

|

|

1. |

Платить как физическое лицо — НДФЛ |

|

2. |

Оформить статус индивидуального предпринимателя на упрощенной системе налогообложения (УСН) |

|

3. |

Купить патент на этот вид деятельности — патентная система налогообложения (ПСН) |

|

4. |

Оформиться самозанятым |

Расскажем подробнее, какие существуют способы уплаты, чем один отличается от другого, и когда нужно заполнять 3-НДФЛ для декларирования дохода от сдачи квартиры.

Способ 1: сдача жилого помещения физическим лицом

Первый способ — платить налог на сдачу недвижимости как обычное физическое лицо.

Если собственник получает от квартирантов арендную плату, ему необходимо оформить сдачу квартиры в аренду, задекларировать доход через налоговую и уплатить НДФЛ.

Налогообложение аренды квартиры у физического лица осуществляется по окончании налогового периода, то есть на следующий год после получения дохода. Если жилая недвижимость сдается в 2023 г., значит подоходный налог нужно уплатить в 2024 г.

НДФЛ со сдачи квартиры для физического лица — 13% от годовой арендной платы.

Сначала заполняется бланк декларации 3-НДФЛ, который надо до 30 апреля передать в налоговую инспекцию по месту основной регистрации, а затем уплачивается сумма, рассчитанная с годового дохода.

Арендодателю/наймодателю нужно быть готовым внести сразу сумму, равную полуторамесячной арендной плате, и даже чуть более.

Документы в инспекцию можно отправить по почте заказным письмом с описью вложения, отнести лично в ИФНС, переслать через онлайн-сервис «Налогия» или через личный кабинет налогоплательщика на сайте ФНС.

Пример

Алексеев по договору найма сдает свою квартиру в Москве за 150 тыс. рублей в месяц. Каждый год ему приходится отчитываться перед налоговой службой. Давайте посчитаем, сколько налога ему придется уплатить за сдачу квартиры: 100 000 х 12 = 1 800 000 — годовая арендная плата. 1 800 000 х 13% = 234 000 рублей — к уплате.

Способ 2: УСН для ИП

Второй способ — платить налог на доход от аренды как индивидуальный предприниматель. В отличие от НДФЛ, который оплачивается один раз в год по окончании налогового периода, платежи по УСН придется осуществлять каждый квартал. Но декларирование дохода, то есть подача декларации 3-НДФЛ, осуществляется в те же сроки — до 30 апреля следующего года.

НДФЛ со сдачи квартиры в аренду для ИП на упрощенной системе налогообложения — 6% от годовой арендной платы.

С одной стороны, этот способ более привлекателен, чем уплата НДФЛ физическим лицом. Но нужно не забывать, что, во-первых, необходимо получить статус ИП — а это дополнительные расходы, и, во-вторых, придется уплачивать обязательные взносы.

Причем страховые взносы платятся вне зависимости от наличия или отсутствия дохода. И если вы оформите ИП, а жилье не будет сдаваться, или между квартирантами у вас возникнет несколько месяцев простоя, взносы платить все равно придется.

Пример

Алексеев оформил ИП и решил официально сдать квартиру — с уплатой всех начислений. Как рассчитать налог, если ежемесячные поступления составляют 150 тыс. рублей в месяц: 150 000 х 12 = 1 800 000 — арендная плата за год. 1 200 000 х 6% = 108 000 рублей — к уплате.

Дополнительно ИП Алексеев должен уплатить 1% на превышение, если годовой доход от сдачи квартиры больше 300 тыс. рублей. Это еще 15 тыс. рублей. Страховые взносы считать не будем, так как ИП без работников может снизить налог на сумму взносов.

В итоге ИП Алексеев будет платить налог при сдаче квартиры 123 тыс. рублей. Это значительно меньше, чем НДФЛ, который мы показали в примере выше (234 тыс. рублей).

Способ 3: патентная система налогообложения

Третий способ, чтобы заплатить налог на сдаваемую квартиру — использовать патент.

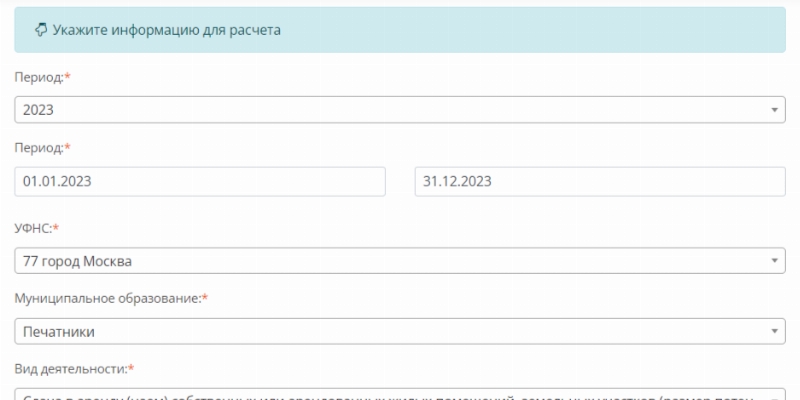

Индивидуальный предприниматель может купить патент на определенный вид предпринимательской деятельности. Например, на сдачу жилья в наём. Патент выдается на срок 6-12 месяцев.

В отличие от УСН, 6-процентным налогом облагается не фактический доход, а его предполагаемая сумма. Планируемый доход и стоимость патента зависят от месторасположения и площади объекта недвижимости, и могут значительно отличаться в Москве и регионах.

Пример

ИП Алексеев купил патент, чтобы за 150 тыс. рублей в месяц сдавать квартиру площадью 70 м2 в Москве в районе Печатников — с уплатой всех начислений. Стоимость патента на сдачу в аренду квартиры такой площади в этом районе Москвы — 72 тыс. рублей.

Дополнительно ИП Алексеев должен уплатить 1% на превышение, если годовой доход от сдачи квартиры больше 300 тыс. рублей. Это еще 15 тыс. рублей.

Итого ИП Алексеев будет ежегодно платить 87 тыс. рублей.

Определить, сколько будет стоить патент, можно на сайте ФНС в разделе Расчет стоимости патента.

Согласно Федеральному закону от 31.07.2023 № 389‑ФЗ стоимость патента можно снизить на страховые взносы. Для этого в ИФНС необходимо отправить уведомление, форма которого утверждена приказом налоговой службы от 26.03.2021 № ЕД-7-3/218@ и применяется в 2023 году.

Способ 4: для самозанятых

Четвертый способ — получить статус самозанятого. В этом случае НДФЛ еще меньше.

Если жилая недвижимость сдается самозанятым в аренду физическому лицу, то налог считается по ставке 4%, а если юридическому — 6%.

Налог на профессиональный доход можно снизить за счет налогового вычета в размере 10 тыс. рублей. До тех пор, пока налоговый вычет за аренду квартиры не будет исчерпан, самозанятый платит 3% при взаимоотношении с физлицом, и 4% — за сдачу квартиры юридическому лицу.

Существует ограничение по максимальной сумме дохода в год — она не должна превышать 2,4 млн рублей. Только в этом случае можно использовать НПД. Еще одно условие: для такого вида налогообложения сдавать можно только квартиры, комнаты и другую жилую недвижимость. Сдача коммерческих помещений — офисов, апартаментов, складов и т.п. — в список разрешенных видов деятельности для самозанятых не включена.

Самозанятые не декларируют свой доход, то есть не заполняют декларацию при сдаче недвижимости в аренду. Также они не платят страховые взносы.

Зарегистрировать статус самозанятого очень просто — через приложение «Мой налог». Там же будет автоматически начисляться налог, который необходимо оплачивать ежемесячно.

При сдаче квартиры нужно знать, чем грозит уклонение от налогов, как работает система штрафов и почему декларирование такого вида налогов выгодно для арендодателя. Кроме того, что это единственно правильная и законная схема получения дохода, расскажем о ее преимуществах.

Как выгоднее заплатить налог за аренду

Подведем итог наших расчетов. Мы рассмотрели один и тот же пример, когда за 150 тыс. рублей в месяц сдается квартира площадью 70 м2 в Москве в районе Печатников. Месторасположение и площадь важны для определения стоимости патента.

Какой налог будет платить арендодатель за сдачу квартиры в зависимости от способа уплаты:

|

Ставка налога |

Размер годового налога |

|

|

Физическое лицо |

13% |

234 000 |

|

ИП на УСН |

6% |

123 000 |

|

ИП на патенте |

Фиксированная сумма |

87 000 |

|

Самозанятый |

4% |

72 000 |

Как видите, самый выгодный способ сдачи в аренду жилого помещения — получить статус самозанятого. В этом случае при использовании налогового вычета ставка налога составит 3 или 4 процента.

Что будет, если не платить налог

Прежде всего, это налоговое нарушение. Если ФНС узнает о том, что собственник сдает недвижимость и не отчисляет налоги с этого дохода, ему будет выставлена вся сумма долга за последние три года. И это еще не все. Дополнительно придется оплатить штраф в размере 20% от долга.

Если нарушитель проигнорирует указание налоговой службы и не выплатит долг, ФНС подаст на него в суд. Итогом могут стать пустые банковские счета, с которых спишут все долги, и арест недвижимости.

На первый взгляд кажется, что можно легко избежать внимания налогового органа. Это не так. Информация о том, что кто-то нелегально сдает жилье и не платит налог, может поступить от соседей, от управляющей компании или ТСЖ. Этой информацией может заинтересоваться участковый инспектор полиции и передать ее в налоговую инспекцию.

Доказать факт нарушения несложно — инспекция может запросить банковские выписки со счетов собственника и обнаружить регулярные поступления от конкретного лица. Завершить процесс расследования и выставить собственнику весь неуплаченный налог со сдачи квартиры в аренду — дело техники.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Аренда или наём — как правильно?

Существует два вида временного владения и пользования или временного пользование имуществом — по арендному договору и по договору найма (ст. 606 ГК РФ).

Договор имущественного найма заключается между двумя физическими лицами (ст. 671 п. 1 ГК РФ), а также в том случае, если физическое лицо снимает жилье у юридического лица. Несмотря на привычный термин «аренда», применять его в этом случае нельзя.

Арендный договор оформляется в том случае, если арендатором выступает юридическое лицо (ст. 671 п. 2 ГК РФ). И не важно, у кого организация снимает жилье — у частного лица или такого же юридического — договор между ними считается арендным.

Взаимоотношения по арендному договору регулируются гл. 34 ГК РФ, а по договору найма — гл. 35 ГК РФ.

Если договор заключается на год и более, его необходимо зарегистрировать в Росреестре. Это правило относится как к договору найма, так и к аренде.

Договор аренды квартиры и договор найма практически идентичны. Различие только в терминологии:

- В договоре найма тот, кто предоставляет жилплощадь, называется наймодатель, а в договоре аренды — арендодатель. И тот и другой получает вознаграждение, размер которого указывается в договоре.

- Тот, кто снимает жилье, при найме называется наниматель, а при аренде — арендатор.

Также есть различия, на которые указывает Гражданский кодекс:

По сроку действия договора: если в арендном он не указан, то договор считается бессрочным и действует до момента расторжения. Если срок действия договора не указан при найме, то максимальный срок составляет 5 лет (п. 1 ст. 683 ГК РФ).

По составу жильцов: в арендуемом жилье не указываются конкретные лица, так как недвижимость может использоваться как временная служебная жилплощадь, и жильцы могут меняться. В наемном жилье могут проживать только лица, указанные в договоре найма и их несовершеннолетние дети (ст. 677, 679 и 680 ГК РФ). Пускать других людей для проживания можно только с разрешения наймодателя.

Частые вопросы

Да. Любой доход, в том числе полученный за краткосрочную аренду, необходимо декларировать. Заполните декларацию 3-НДФЛ, и до 30 апреля следующего года передайте ее в ИФНС по месту постоянной регистрации. Срок уплаты налога — до 15 июля.

Размер зависит от вашего статуса. Если вы физическое лицо, то НДФЛ при сдаче квартиры рассчитывается в декларации. Он составит 13% от годового дохода с аренды.

Самозанятые лица не декларируют доход и не подают декларацию. Все обязательные платежи посчитает специальное приложение «Мой налог», в котором вы зарегистрировались как самозанятый.

Заключение эксперта

Платить налог на сдачу квартиры в аренду в 2024 году — обязанность, а не добровольный выбор. Мы рассказали, чем грозит игнорирование этой обязанностью, что стоит предусмотреть, какие существуют способы снизить размер выплаты. Будьте аккуратны при налогообложении собственности, если заключаете договор с квартиросъемщиками!