Что такое облигация

Облигации (бонды) — это долговые бумаги, которые размещаются на фондовой бирже коммерческими компаниями и органами власти. Покупая облигацию, инвестор выдает заем эмитенту — тому, кто выпустил ценную бумагу.

Эмитент, в свою очередь, обязуется в установленный срок вернуть покупателю средства с процентами. Выплаты по процентам называются купонами. Они выплачиваются раз в определенный срок: квартал, полгода, год.

Погашение бонда в срок и выплата купонов зависит только от надежности эмитента и его финансового состояния. Аналитические агентства составляют кредитные рейтинги, в которых возможно узнать перечисленные параметры, а также шансы компании стать банкротом. Самые высокие показатели у бумаг федерального займа, по ним гарантом выступает государство.

Облигации отличаются от акций тем, что у них имеется срок обращения. Бонды размещаются на конкретное время, например, 3, 5, 10 лет и т.д. В срок погашения держатель актива получит сумму, равную номинальной стоимости. Это та цена облигации, по которой эмитент разместил ее на бирже .

Бонды разрешается перепродавать другим инвесторам. В этом случае они будут проданы по рыночной стоимости, которая может быть выше или ниже номинала.

Виды облигаций на бирже

Существует несколько видов бондов, доступных частных инвесторам. Кратко расскажем про каждый из них.

Корпоративные облигации

Компании размещают ценные бумаги для привлечения капитала, который идет на поддержание текущей деятельности компании и дальнейшее развитие. Процентная ставка и доходность ценных бумаг в данном секторе сильно разнится. Годовой доход может быть как 6%, так и все 12%. Но чем выше доход, тем выше риск.

Государственные облигации

Государство тоже размещает бумаги на фондовой бирже. Гособлигации именуются ОФЗ — облигации федерального займа. Процентная ставка по ним привязана к ставке Центрального банка России и всегда выше, чем ставка по банковским депозитам, что повышает ее доходность и инвестиционную привлекательность. В среднем процентная ставка по ОФЗ колеблется в районе 7,5-8,5% годовых.

Гособлигации выпускаются Министерством финансов. Их принято считать более надежными, чем все остальные виды долговых активов.

Муниципальные облигации

Такие бумаги также называют субфедеральными. Их выпускают регионы и города России. Риски по ним немногим выше, как и доходность, которая в среднем начинается от 8% годовых. Вырученные средства направляются на региональные и городские проекты.

Евробонды

Еврооблигации размещаются российскими эмитентами в иностранной валюте: доллары, евро и прочее. Приставка «евро» в названии означает направленность на зарубежных инвесторов, а не номинальную валюту.

Как формируется доходность облигаций

Перед тем как мы перейдем к расчету доходности, рассмотрим, из чего она формируется. Есть три важные составляющие.

Повышение стоимости

Эмитент размещает ценную бумагу на рынке по номинальной стоимости. Зачастую она составляет 1000 рублей. Если вы купили бонд за 1000 рублей, ровно столько вы получите в срок погашения. Как мы помним, бонд разрешается продать на рынке другому инвестору. Рыночная цена редко совпадает с номинальной. Поэтому если она круто пошла вверх, то имеет смысл рассмотреть ее досрочную продажу для получения прибыли.

Купонные выплаты

Купон — основная статья дохода владельцев облигаций. Он выражается в процентной ставке от номинальной стоимости. Фактически, вы получаете деньги за то, что дали деньги в долг компании или государству. В данном случае инвесторы играют роль банка.

У основной массы облигаций купон постоянный и никак не меняется на протяжении всего срока обращения. Он считается каждый день, выплата же происходит между установленными периодами: раз в квартал, полгода, год.

Главным доходом у долговых бумаг являются купонные выплаты. Однако не забывайте, что движение рыночной цены способно изменить размер финальной доходности.

При досрочной продаже начисленные купоны, которые вы еще не успели получить, не сгорают. Предположим, до очередной выплаты осталось две недели. Таким образом, у вас сформировался накопленный купонный доход (НКД). Он будет автоматически учтен в цене продажи, и вам его выплатит следующий держатель актива.

То же самое действует при покупке бондов — следует узнать дату выплат и прибавить НКД к стоимости инструмента. Следующий купон погасит ваши расходы.

Погашение по номиналу

В дату погашения держатели облигаций получают от эмитента сумму, равную номинальной стоимости. Долг закрыт. Если вы приобрели актив по цене намного ниже номинальной, то разница также станет вашим доходом.

Пример

Роман приобрел ОФЗ по цене 900 рублей, номинал равен 1000 рублей. При погашении его дополнительный доход равен 100 руб.

Дополнительные факторы доходности

Доходность прямо зависит от купонных выплат. Однако на итоговый доход по облигациям также влияют:

- цена покупки;

- срок владения;

- момент и цена продажи;

- выведение или реинвестирование купонов.

Под реинвестированием понимают покупку новых ценных бумаг на средства, вырученные с купонных выплат. В случае с акциями для таких целей используются дивиденды.

Дополнительно увеличить доходность позволяет индивидуальный инвестиционный счет. Его владельцы могут оформить налоговый вычет со взносов и вернуть себе до 52 000 рублей.

Типы облигаций по доходности

Как мы отметили выше, наиболее распространены бонды с постоянным купоном. По ним держатель актива получает купонные выплаты по облигациям каждый определенный период, например, раз в квартал. Данный инструмент позволяет заранее узнать, в какую дату поступят средства.

Существуют также бескупонные облигации — дисконтные. Далее мы рассмотрим все виды доходности более подробно и по порядку, а также представим формулы для их расчета.

Купонная доходность

Эмитент периодически выплачивает проценты держателю ценной бумаги. Доходность считается по следующей формуле:

В результате мы получим значение процента от номинала. Именно столько составит наша доходность за год. Однако предупредим, что не всегда легко рассчитать доходность по формуле. Зачастую бонды доступны на бирже не по номинальной цене.

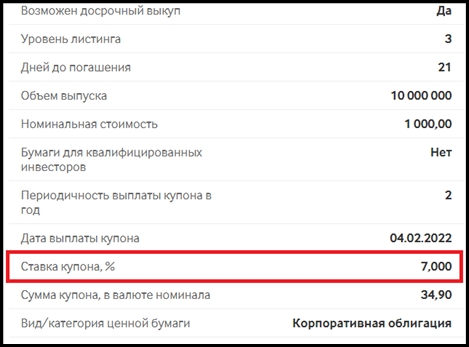

Кроме этого, показатель купонной доходности доступен на сайте Московской биржи. На странице представлены все бумаги. Находите нужную, листаете вниз и увидите характеристики.

Текущая доходность по облигациям

Значение текущей доходности учитывает в расчетах ставку по купонам, накопленный купонный доход (НКД) и рыночную цену бонда. Говоря иначе, текущая доходность выражает отношение начисляемого купона к имеющейся рыночной стоимости. Формула расчета выглядит так:

Данная формула чаще всего применяется при краткосрочной покупке, обычно до полугода, и его продаже до погашения. Допустимо не учитывать изменение рыночной стоимости.

Простая доходность к погашению

Эта формула используется, если владелец облигации собирается держать ее до погашения. Тогда он вместе со всеми купонами получит и номинал. Также формула учитывает стоимость покупки.

Расчет применяется, если владелец облигации собирается выводить все полученные купоны. Формула используется также для расчета НДФЛ, которым облагается весь полученный доход.

У некоторых бондов НДФЛ на купоны и разницу покупки-погашения разный. Для учета разницы необходимо умножить размер полученного дохода на коэффициент. Он выражается как 1-налоговая ставка.

Эффективная доходность облигации к погашению

Некоторые инвесторы реинвестируют полученные купоны и докупают на них ценные бумаги. В нашем случае полученные выплаты идут на покупку дополнительных облигаций. Данные действия повторяются в течение всего срока владения ценной бумагой, вплоть до ее погашения. Чаще всего для этого необходимо, чтобы одной хватило сразу на покупку бонда.

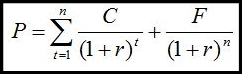

Формула расчет выглядит следующим образом:

где:

r — искомая доходность; P — текущая «грязная» цена; C — платеж (купон); F — финальный платеж (номинал); t — кол-во периодов дисконтирования до выплат купона (С); n — кол-во периодов дисконтирования до получения F (финального платежа).

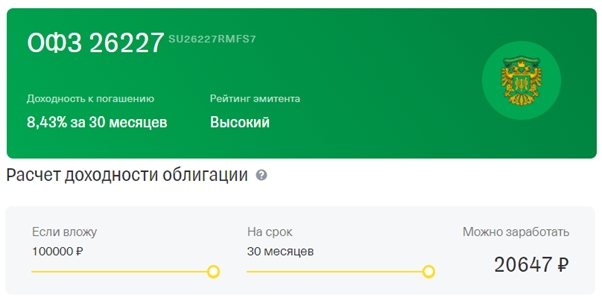

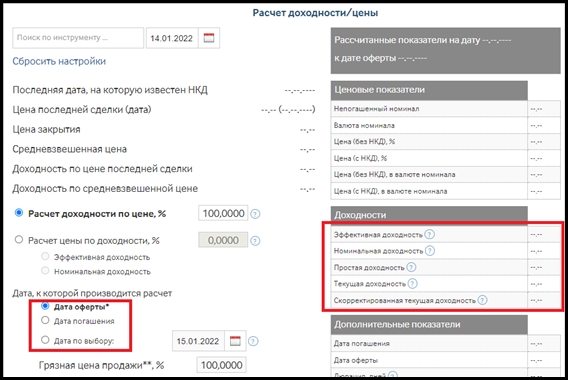

Расчеты не обязательно проводить вручную. На сайте Московской биржи есть калькулятор, который рассчитывает текущую, простую и эффективную доходность к погашению.

Калькулятор учитывает все, о чем мы говорили. Чтобы рассчитать доходность, нужно найти в списке ценную бумагу, выбрать дату покупки (оферты) и указать стоимость без накопленного купонного дохода. Также будут отображены текущая и простая доходность к погашению.

Доходность бескупонной облигации

Суть бескупонных облигаций в том, что они изначально продаются с дисконтом, то есть со «скидкой». В установленный срок они будут погашены по номинальной стоимости, которая выше дисконта. Разница между ценой покупки и ценой погашения является доходом.

Бескупонные бумаги размещает, например, Казначейство США. В истории российского рынка существовали ГКО — государственные краткосрочные облигации. Они тоже торговались с дисконтом. Однако в 1998 году наступил дефолт, и все вклады сгорели.

Пример

Дисконтная цена облигации равна 950 руб. Она будет погашена по номиналу в 1000 руб. Доход составляет 50 руб. с одной ценной бумаги. В процентах доходность равна 5,2% годовых.

Как получить максимальный доход

Для извлечения максимальной доходности необходимо учитывать несколько пунктов. Это не все хитрости, которыми пользуются инвесторы, но наиболее известные.

Во-первых, самое простое решение — покупать облигации с самым большим купоном, лучше всего больше 8%. Далеко не все ОФЗ дотягивают до таких значений, поэтому возникает определенная степень риска. Но, как мы помним, чем выше доходность, тем выше риск.

Во-вторых, ищите бумаги с рыночной ценой ниже номинала. Тогда получится заработать на разнице к погашению. Однако остерегайтесь слишком дешевых активов. Возможно, существует риск дефолта эмитента или невыполнения им обязательств. Советуем проверить новости.

В-третьих, доходность к погашению увеличится, если вы продержите актив до окончания срока. Тогда вы получите все купоны и долг.

В-четвертых, рассмотрите вариант реинвестирования прибыли. Возможно, даже в другие ценные бумаги.

Налогообложение облигаций

Доход, полученный от операций с ценными бумагами, облагается налогом. Купонные выплаты поступают на брокерский счет с удержанным НДФЛ. Самостоятельно ничего считать и уплачивать не нужно. Налоговая ставка составляет 13%.

Кроме этого, налог удерживается, если облигация продана по цене дороже, чем ее купили. В том случае, если бонд куплен по дисконту и погашен по номиналу, НДФЛ тоже придется уплатить.

Существует также повышенная налоговая ставка. Она возникает, если ставка вашего купона выше ставки рефинансирования Банка России плюс 5%. В таком случае подоходный налог для вас будет увеличен с 13% до 35%. Разница ощутимая.

Частые вопросы

При одинаковых условиях доходность корпоративных бумаг выше, чем по ОФЗ, так как ставка у них выше. Но у компании вероятность дефолта выше, чем у государства. Поэтому будьте осторожны с бондами, у которых низкая цена и большие выплаты.

Да, это называется отзыв актива. Если свойства бумаги позволяют, такое возможно. Эмитент имеет право досрочно погасить обязательства и вернуть займ. При этом держатель получит номинальную стоимость и премию.

Такое возможно, если у вас на руках конвертируемые бонды. Обычно для обмена доступны акции.

Да, такое возможно, если вы владеете продлеваемыми облигациями. Их срок обращения разрешается продлевать. Кроме этого, бывают отсроченные активы. По ним выплаты могут быть получены после срока погашения.

Заключение

Доходность облигаций является ключевым параметром при выборе актива и оценке качества облигаций. На основе этого показателя формируется стоимость, и от него зависит ликвидность бумаги. Используйте в своих расчетах готовые автоматизированные решения, чтобы облегчить процедуру выбора.