Срок подачи декларации о доходах

Если вы получили доход, то вам необходимо отчитаться перед налоговым органом и заплатить НДФЛ. Это касается всех доходов кроме заработной платы, так как за вас отчетность подает работодатель, он же удерживает НДФЛ. Также есть доходы, официально не подлежащие налогообложению. Они указаны в ст. 217 НК РФ.

В остальных случаях налогоплательщик должен отчитаться о доходах по декларации 3-НДФЛ с уплатой налога в строго установленные сроки.

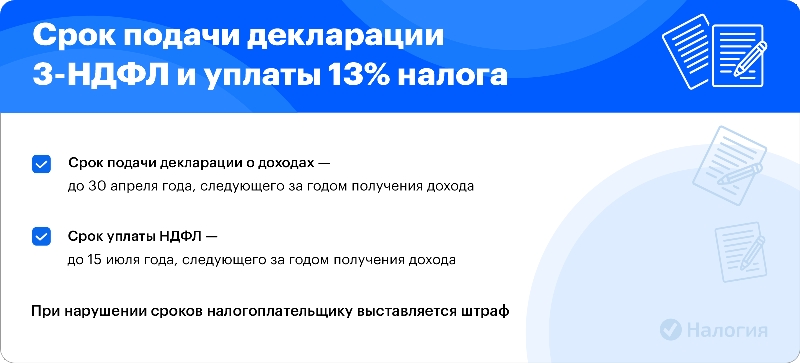

Срок предоставления декларации о доходах в налоговую жестко регламентирован — до 30 апреля года, следующего за годом получения дохода (п. 1 ст. 229 НК РФ). Срок уплаты НДФЛ по декларации для физических лиц — до 15 июля.

Если указанные даты выпадают на выходной день, то обязательства переносятся на ближайший рабочий день. В 2025 г. срок сдачи декларации 3-НДФЛ и оплаты налоговых начислений за 2024 г. не сдвигается, так как 30.04.2025 и 15.07.2025 — будние дни.

Если срок подачи налоговой декларации и уплаты НДФЛ нарушен, инспекция выставит штраф и пени и обяжет оплатить задолженность (п. 1 ст. 119 НК РФ).

Документы можно отправить несколькими способами: заказным письмом по почте, через ЛК налогоплательщика на официальном сайте ФНС РФ, отнести в инспекцию лично или переслать через онлайн-сервис «Налогия».

Сроки подачи декларации на налоговый вычет

Подача 3-НДФЛ для вычета — это не обязанность, а ваше право. Поэтому вы можете отправить отчетность в любой день года без привязки к дате.

Существует лишь одно ограничение по срокам оформления налогового вычета — вернуть налог можно только последние три года. Поэтому крайний срок подачи налоговой декларации и документов для получения вычета за 2022 г. — до конца 2025 г., за 2023 г. — до конца 2026 г., и так далее.

Декларацию на налоговый вычет можно подать в любой день года. Установленных дат для такого вида отчетности нет.

Имейте в виду, что для получения налогового вычета важен именно срок подачи заявления на возврат налога. Несмотря на то, что заявление с реквизитами вашего банковского счета входит в состав декларации, его не всегда заполняют. И если вы подадите 3-НДФЛ за 2022 г. вовремя, то есть до конца 2025 г., а заявление отправите в январе 2026 г., то будет уже поздно. Вычет вам одобрят, а в выплате денег будет отказано.

Пример

Сергеев в 2022 г. купил квартиру. Так как имущественный вычет не имеет срока давности, подать декларацию он может в любое время. Но чтобы вернуть налог именно за 2022 г., сроки подачи документов в налоговую — до конца 2025 г.

Если вы оформляете вычет через налоговую инспекцию, то вам нужно дождаться окончания календарного периода, в котором были затраты, и только потом отправить декларацию в ФНС.

При получении налогового вычета через работодателя подача декларации 3-НДФЛ не требуется. Также вам не нужно ждать окончания календарного года — подать заявление в ФНС на вычет можно хоть на следующий день после затрат.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Срок подачи 3-НДФЛ на вычет и по доходам

Если в одной декларации вы отчитываетесь за полученный доход и, одновременно, заявляете свое право на налоговый вычет, то срок предоставления 3-НДФЛ — до 30 апреля года, следующего за годом получения дохода.

Частые вопросы

Крайний срок подачи декларации о доходах физ лица — 30 апреля года, следующего за годом получения дохода. Срок оплаты НДФЛ — до 15 июля.

Определенной даты для подачи документов на налоговый вычет законодательно не установлено. В каком месяце подавать декларацию — выбирать вам. Главное, сделать это нужно после окончания года, в котором у вас были затраты.

Заключение

Срок подачи декларации 3-НДФЛ в 2025 году зависит от причины, по которой вы отчитываетесь перед надзорным органом. Декларацию на вычет вы можете подать в любой день года. Но если вы декларируете доход, то должны передать документы до 30 апреля следующего года. Срок уплаты НДФЛ физ лицом по декларации 3-НДФЛ — 15 июля.