Как рассчитать справедливую стоимость акции

Способов расчета и выведения справедливой стоимости ценных бумаг существует множество. Все они отличаются по информативности, сложности и применимости в той или иной ситуации. В нашей статье мы поговорим о трех методах:

- определение стоимости чистых активов;

- оценка по базовым мультипликаторам;

- дисконтирование денежных потоков.

Методы расположены в порядке усложнения. Помимо того, что мы покажем как рассчитать реальную стоимость акции, также рассмотрим плюсы и минусы каждого способа.

Метод вычисления стоимости чистых активов

На первый взгляд формула выглядит сложной, однако подобный расчет мы постоянно используем в жизни. Например, мы получили зарплату. Часть денег уходит на налоги, часть — на коммунальные платежи, кредиты и другие обязательные расходы. В итоге остается чистая сумма.

Расчет справедливой стоимости акции следует той же логике. Он позволяет определить внутреннюю стоимость одной акции, отсекая обязательные траты компании — те самые обязательства.

Иногда способ называют оценкой на основе активов. Формула у него следующая:

Сумма материальных и нематериальных активов минус сумма обязательств = справедливая стоимость

После вычислений получаем стоимость всех чистых активов. Ее необходимо разделить на количество выпущенных акций. Так мы узнаем цену одной штуки.

Рассмотрим, как рассчитать стоимость акции на практике, а также укажем на его плюсы и минусы.

Стоимость чистых активов ПАО «Газпром»

Для анализа возьмем к расчету справедливую стоимость акций российской компании «Газпром». Ее ценные бумаги входят в список голубых фишек. Поэтому в дальнейшем, если вы решите их приобрести, то сможете самостоятельно проводить подобные вычисления.

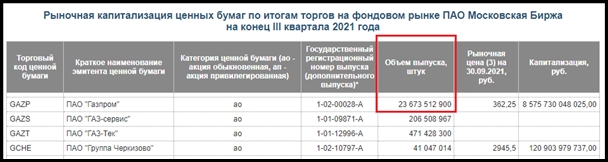

Рассмотрим показатели рыночной капитализации ценных бумаг на сайте Мосбиржи. Нас интересует, сколько акций числится в обороте на конец 3 квартала 2021 года.

Итак, мы видим, что «Газпром» выпустил 23 673 512 900 акций. Дальше необходимо узнать сумму активов и обязательств за 2021 год из балансового отчета на сайте «Газпрома»:

- стоимость оборотных и внеоборотных активов — 16,2 трлн рублей (I и II раздел);

- долгосрочные и краткосрочные обязательства — 5,2 трлн рублей (IV и V раздел).

Теперь нужно из активов вычесть обязательства. Получилось 11 трлн рублей. Это и есть сумма чистых активов «Газпрома». Делим найденную сумму на объем выпущенных акций и получаем 464, 65 руб. Это и есть справедливая цена акции.

Плюсы и минусы метода чистых активов

Явным преимуществом подобного метода является его простота и скорость расчета. Пожалуй, на этом плюсы заканчиваются. Минусов же побольше. Такая оценка никак не учитывает потенциал к развитию. К тому же полученный результат может быть некорректен при анализе IT-компаний. У них нематериальные активы, которые сложнее учесть.

Расчет стоимости на основе мультипликаторов

Для начала объясним, что такое мультипликаторы. Если говорить на языке рынка, то под ними понимают значения, которые выражают эффективность компании на основе отношений друг к другу ее экономических показателей. Сейчас объясним.

В способе выше мы рассматривали анализ одного конкретного эмитента. Как правило, инвестору приходится выбирать объект вложения по отраслям. Например, он хочет вложиться в нефтегазовую отрасль, и из ряда компаний выбрать ту, что принесет доход. Для этого компании нужно сравнить по показателям — мультипликаторам. Их также называют финансовой метрикой.

Мультипликаторов довольно много. Чаще всего используются доходные (P/E, P/S, P/B), по рентабельности (ROE, ROA, ROS), по платежеспособности (коэффициент покрытия) и финансовой устойчивости (коэффициент левериджа).

Анализ каждого из показателей потянет на целую статью, здесь же мы приведем небольшой обзор. Наиболее популярным и понятным для новичков является мультипликатор P/E.

В биржевой среде его обозначают как «П на Е». Знак «P» обозначает «price» (цена), а «E» — earnings (прибыль). Это показатель «цена/прибыль», в котором выражается отношение стоимости компании к ее чистой прибыли за год. Данный мультипликатор популярен не только из-за простоты, но и за счет информативного результата. Полученное значение показывает, насколько недооценены или переоценены акции выбранной компании.

Как считать P/E

Для вычисления коэффициента P/E существуют 2 формулы:

- через цену и прибыль на одну акцию;

- через общую стоимость компании и прибыль компании.

В нашем примере мы будем использовать первый вариант, поэтому формула расшифровывается так:

Р/Е = Стоимость (price) / Чистая прибыль (earnings ratio)

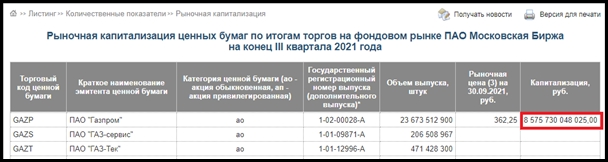

Проведем расчет снова на примере «Газпрома». Для начала нужно определить стоимость, то есть капитализацию организации. Поможет нам все та же страница из прошлого расчета с сайта Мосбиржи с количественными показателями.

Вычислить капитализацию можно и другим способом: просто умножить цену одной акции на их выпущенное количество. В нашем случае рыночная цена «Газпрома» на конец сентября составляет чуть больше 8,5 трлн рублей.

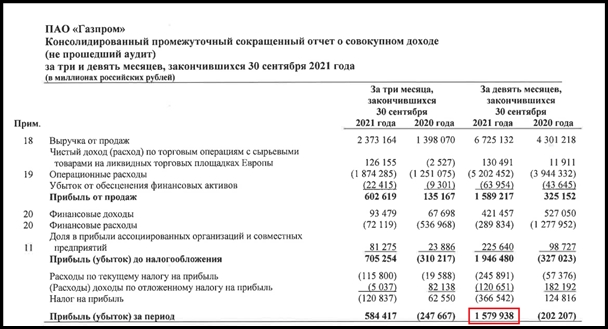

Теперь нужно узнать чистую прибыль. Как правило, для расчета берется годовой показатель, но мы хотим узнать значение здесь и сейчас. В этом нам снова поможет сайт «Газпрома» с открытыми данным для инвесторов и акционеров.

В отчете данные представлены в млн рублей. Наше значение капитализации тоже переводим в млн, получится 8 575 730, делим на 1 579 938. Получаем P\E 5,4.

Чтобы понять результат, представим, что вы покупаете весь «Газпром». В таком случае капитализация — стоимость, по которой вы покупаете предприятие, прибыль — ваши ежегодные доходы. Показатель 5,4 означает, что покупка окупит себя за 5 с небольшим лет.

Отметим, что чем ниже P/E, тем лучше. Это говорит о том, что компания недооценена и справедливая стоимость акций выше. И наоборот, чем выше P/E, тем хуже. Значит, акции переоценены, справедливая стоимость ниже.

Плюсы и минусы расчета P/E

Преимуществами мультипликатора является большая информативность, позволяющая отсеивать неэффективные вложения. Использование нескольких показателей сразу, например, P/E, P/S и P/B позволит как посчитать реальную стоимость акции, так и сравнивать конкурентов.

Недостатком является то, что использование одного лишь мультипликатора P/E станет ошибкой. Необходимо привлекать другие показатели, на расчет которых в сумме потребуется значительное время. Иначе мы рискуем упустить компании, которые сейчас в убытке, но находятся в активной фазе развития (Tesla), или же наткнемся на бесперспективного эмитента с низким P/E.

Метод дисконтирования денежных потоков

Переходим к последнему, самому популярному и сложному способу оценки справедливой стоимости акций. Метод дисконтирования денежных потоков кратко обозначается как ДДП или DCF от англ. «discount cash flow method».

DCF основан на факте, что деньги сейчас и в будущем имеют разную стоимость, как правило, они ее теряют. По этой причине инвесторы вкладывают средства на покупку акций тех компаний, которые подорожают. Соответственно, подорожают наши купленные акции, и мы сбережем капитал от инфляции. Для этого необходимо проанализировать потенциал к развитию и его скорость, а также способы увеличения прибыли и их потоки.

Справедливая стоимость акций через ДДП

Для подобного расчета необходим коэффициент дисконтирования, представленный обратной формулой сложных процентов:

Сn = (1 + П)n * Снач

- Сn - сумма через n времени;

- П - процентная ставка;

- Снач - изначальная сумма.

Потеря стоимости денег рассчитывается по-другому:

КД = 1 / (1 + П)n

- КД - коэффициент дисконтирования;

- П - ставка дисконтирования;

- n - период времени.

Инвесторам важно измерить потенциальные денежные потоки, которые поступят в компанию, и то, как повлияет коэффициент дисконтирования. Такой способ применим, если объемы поступлений каждый раз могут быть разными, например, постоянно растут.

Пока организация работает, она создает денежный поток. Это разница между объемами средств, которые она получает и отдает. Данный денежный поток необходимо привести к коэффициенту дисконтирования. Для этого потребуется формула:

ДДП = ∑CF / (1 + П)n

Значение «CF» отображает разницу между объемами средств, поступающих в компанию, и уходящих из нее. Значение поможет найти отчет по МСФО. Это деньги, оставшиеся после операционных, инвестиционных и финансовых затрат.

Для примера возьмем «Лукойл». В отчете указаны следующие потоки (в млн):

- от операций — 1 006 650 млн руб.;

- от инвестиций — 420 393 млн руб.;

- от финансовых операций — 468 550 млн руб.

Российским организациям, ведущим работу и за рубежом, важно учитывать курс валют. В отчете данная строчка может быть прописана как «Величина влияния изменений курса иностранной валюты по отношению к рублю». В нашем случае она равна 44 550 млн руб. С учетом полученной прибыли, равной 619 174 млн руб., доходов и расходов, у компании осталось 162 260 млн руб. Именно на такую сумму финансово прирос «Лукойл».

Идем далее. Для инвестора полученная цифра означает, что при покупке акций в начале года, объем активов его эмитента увеличился 162 260 млн руб. Однако следует помнить про потерю стоимости денег со временем — дисконтирование. Поэтому DCF за то же время считаем так:

162 260 / (1 + 0,075) = 150 939 млн руб.

«Лукойл» выпустил 850 563 255 ценных бумаг. Их стоимость в начале периода составляла 3320 рублей за единицу. Компания получила прибыль, поэтому акции должны подорожать. В нашем случае потенциально на 177 руб. Это результат деления ДДП на количество акций в обращении.

На деле же к концу года акции возросли до 4995 руб. Так сложилось, в первую очередь, из-за акционеров. Они вкладывают средства в недооцененные акции, ожидающие развития компании.

Плюсы и минусы дисконтирования денежных потоков

DCF отличается сложностью, и с первого раза расчет может не получиться. По этой причине явным недостатком является обязательный опыт работы с отчетностью эмитента и наличие математических навыков. Важно не только получить корректный результат, но суметь правильно интерпретировать его.

Преимуществом ДДП становится оценка справедливой стоимости акций во времени. Учитывая, что инвесторы вкладываются, как правило, на долгий срок, такой плюс становится крайне важным.

Частые вопросы

Истинная цена акций без учета рыночных настроений. Грубо говоря, это то, сколько должна стоить ценная бумага.

Мы рекомендуем использовать сразу несколько способов. Так вы не только получите более полную информацию, но и научитесь пользоваться фундаментальным анализом.

На фондовый рынок влияют новости политики и экономики, сделки трейдеров и инвесторов, а также публичные заявления важных персон. Подобные факторы всегда влияют на волатильность актива и его рыночную цену.

Недоцененные активы имеют свойство дорожать, в них имеется потенциал к росту в цене. Никто не гарантирует, что именно так и случится, однако на бирже доход всегда связан с риском.

Заключение

Существует множество методов расчета справедливой стоимости акций. Новичкам может показаться, что чем сложнее способ оценки, тем вернее ответ. И да и нет. Сложные методики учитывают больше факторов, поэтому их результат точнее. Однако это до сих пор оценка с одной стороны. Мы рекомендуем всегда использовать несколько показателей, пусть даже простых. Только так получится выявить по-настоящему недооцененные акции и их справедливую стоимость.