Что случилось с банковскими депозитами

В конце зимы 2022 года сразу несколько экономических факторов оказали сильное влияние на банковскую систему. Кратко их перечислим.

Во-первых, клиенты банков-физические лица начали массово снимать со счетов накопления. Так, за один месяц с конца февраля население забрало 1,2 трлн руб. Для наглядности приведем другую цифру: в начале 2022 года на банковских депозитах хранилось около 35 трлн рублей.

Во-вторых, для сдерживания роста инфляции Центральный Банк резко повысил ключевую ставку — с 9,5% до 20%, что оказывает влияние на уровень процентных ставок по вкладам и кредитам в банках.

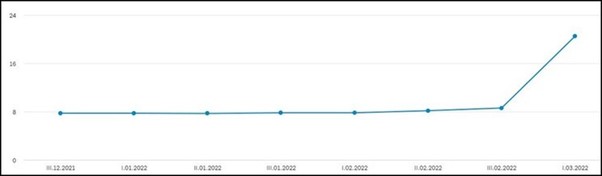

В-третьих, для предотвращения массового вывода денег со счетов банки начали поднимать ставки по депозитам. Данный шаг также был рекомендован Центральным Банком. Для примера, средняя ставка весной 2021 года равнялась 7-8%. Весной 2022 г. значение достигло 20%. Вот так выглядит среднее изменение ставок на основе 10 популярных российских банков:

За повышением рублевых выросли показатели депозитов в валюте. Так, в середине марта 2022 г. вклады с наибольшей доходностью в долларах достигли 5,3%, если вложить деньги на 3 месяца. В евро чуть ниже, около 4,2%.

Что нужно знать про банковские вклады

Учитывая текущую ситуацию, положить деньги следует только в надежные банки под проценты по вкладам. Более того, при выборе инструмента необходимо учесть несколько важных факторов. О них и поговорим далее.

Так, сделать вклад под высокий процент предлагается, как правило, на короткий срок. Чем дольше срок вложения, тем ниже банковская ставка. Поэтому перед тем, как подобрать депозит, требуется определить период и цели накопления. Учитывайте, что размер вклада также влияет на конечную доходность.

Преимуществом банковских инструментов является наличие страхования. Суммы до 1,4 млн рублей застрахованы государством в лице агентства по страхованию. В случае банкротства или ликвидации банка средства будут возвращены. На бирже подобная система защиты вложений отсутствует.

При этом та же 20% ставка кажется привлекательной, однако речь идет о доходе за год. Если посчитать прибыль за несколько отдельных месяцев, то доходность сильно снизится. Например, при 20% годовых показатель за один месяц равен 1,6%. Прибавьте к этому растущую инфляцию, которая съест часть ваших сбережений. Также при досрочном выводе денег с депозита часть процентов сгорает.

С середины марта 2022 года уровень ключевой ставки Центрального банка постепенно снижался, в связи с чем сокращались ставки по вкладам в банках. Так, например, в начале того же месяца по депозиту сроком 90 дней ставка составляла 21%, а к концу — уже около 19%. В апреле и мае она снизилась до 12% в среднем. У каждого банка собственная сетка сроков и процентных ставок. В сентябре 2022 года ключевая ставка была снижена шестой раз до 7,5%.

Частые вопросы

Как правило, нововведения не имеют обратной силы, и нельзя поменять условия после заключения договора. Однако по накопительным счетам изменения в одностороннем порядке возможны.

Минимально допустимый размер зависит от условий самого банка. Подробная информация обычно представлена на официальном сайте.

Да, многие популярные банки предоставляют услуги без похода в отделение. Однако перед открытием следует внимательно прочитать описание на сайте или в приложении.

Заключение эксперта

Таким образом, наиболее выгодно открыть вклад, рассчитанный в среднем на три месяца. У таких депозитов под высокий процент — высокая доходность. В то время, пока рынок ценных бумаг крайне волатилен и нестабилен, вполне возможно рассмотреть классический инструмент для сохранения капитала. Однако из-за ускорения инфляции на коротком отрезке конечная доходность вкладов с высоким процентом может оказаться ниже ожидаемой.