Кто считается матерью-одиночкой

В законодательстве нет точного определения термина «мать-одиночка». Есть документы, в которых даны условия, при которых родитель считается одиноким. В общепринятом смысле мать-одиночка — это незамужняя женщина, воспитывающая ребенка, отец которого официально не установлен.

Одиноким родителем, в частности, матерью-одиночкой, признается женщина, которая имеет:

- свидетельство о смерти второго родителя (усыновителя, попечителя);

- документ, подтверждающий пропажу второго родителя без вести;

- запись об отце в свидетельстве ребенка, которая сделана со слов женщины.

Мать не будет считаться одиночкой, если:

- отец лишен родительских прав;

- отец не платит алименты и не участвует в содержании;

- находится в разводе с отцом ребенка.

Двойной налоговый вычет

Мать-одиночка вычеты по НДФЛ может получить в двойном размере.

Размер льготы зависит от количества детей и очередности их рождения (пп. 4 п. 1 ст. 218 НК РФ). На стандартный возврат налога имеют право и мать, и отец, даже если они в разводе.

|

Основной вычет |

Повышенный вычет |

|

1 400 руб. — за первого и за второго ребенка; 3 000 руб. — за третьего и за последующего. |

12 000 руб. — для родителя, его супруга, усыновителя за инвалида до 18 лет и инвалидов I и II групп до 24 лет, если они учатся очно. 6 000 руб. — для опекуна, попечителя, приемного родителя, его супруга (супругу), на обеспечении которых находится инвалид до 18 лет и инвалидов I и II групп до 24 лет, если они учатся очно. |

При расчете общей суммы компенсации необходимо сложить основной вычет и повышенный.

Чтобы определить очередность, нужно учитывать всех детей, в том числе и совершеннолетних, на которых льгота уже не предоставляется.

Пример

Иванова — мама сына инвалида и воспитывает его одна. Она имеет право получить двойной налоговый вычет в размере 26 800 руб. Это сумма получилась из расчета на сына инвалида 13 400 = (1400 руб + 12 000), умноженного на два.

Таким образом, двойной налоговый вычет матерям-одиночкам в 2024 г. полагается в размере:

- 2800 руб — за первого и второго;

- 6000 руб — за третьего и каждого последующего.

А если ребенок— инвалид, то положен возврат 13% от суммы:

- 24 000 руб — как родителю инвалида (усыновителю);

- 12 000 руб — как его опекуну (попечителю).

Двойной вычет на ребенка, если мать-одиночка выходит замуж

Налоговый вычет в двойном размере аннулируется, если одинокая мама выходит замуж. Отмена происходит со следующего месяца после официального заключения брака, и увеличенный расчет применяется до конца месяца, а затем считается по стандартной схеме.

То есть после замужества стандартный вычет на ребенка одинокой матери не отменяется, он лишь будет рассчитываться в одинарном размере. Супруг также сможет получать льготу за ребенка своей жены и даже без усыновления, если он будет финансово содержать его.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Срок предоставления вычета

Детская льгота по НДФЛ полагается до того месяца, пока доход, облагаемый по ставке 13% и рассчитанный нарастающим итогом с начала года, не достигнет суммы в 350 тыс. рублей. Льготный расчет отменяется с месяца, когда доход превысил эту сумму. (абз. 9 пп. 4 п. 1 ст. 218 НК РФ).

Пример

Зарплата Антоновой 35 тыс. рублей. В ноябре ее суммарный доход с начала года достигнет 350 тыс. рублей, поэтому последние два месяца года у нее не будет льготы. Но с начала следующего года бухгалтерия возобновит начисление.

Налоговая льгота положена до исполнения ребенку 18 лет. Или 24, если он студент на очной форме обучения.

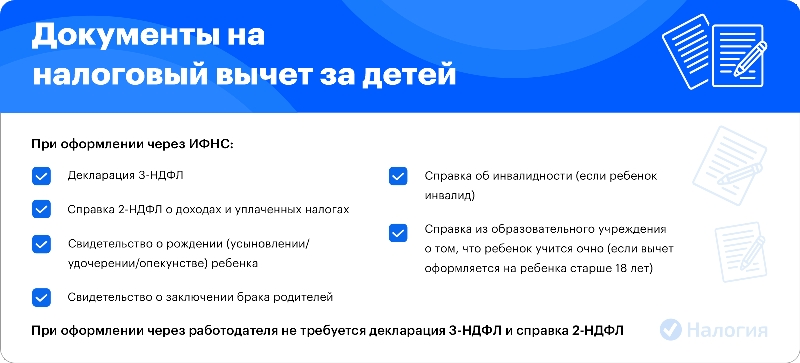

Документы для получения налогового вычета

В большинстве случаев стандартный налоговый вычет матери-одиночке предоставляет работодатель. Передайте в бухгалтерию следующие документы:

1. Заявление на имя работодателя. Пишется в свободной форме, но в бухгалтерии наверняка есть образец.

2. Документы, подтверждающие ваше право на налоговую компенсацию:

- Свидетельство о рождении (усыновлении/удочерении);

- Справка об инвалидности, если оформляется компенсация на инвалида;

- Справка из образовательного отделения об очной форме обучения, если оформляется на студента;

- Копия исполнительного листа или соглашения на уплату алиментов при разводе.

Единственному родителю или матери-одиночке для оформления двойного вычета необходимо доказать свой статус.

Для этого предоставляется один из документов:

- Свидетельство о смерти второго родителя;

- Выписка из суда, которая говорит о том, что второй родитель признан безвестно отсутствующим;

- Свидетельство о рождении, в котором в графе отец стоит прочерк или данные внесены со слов матери.

Также необходим паспорт, чтобы доказать, что другой брак не зарегистрирован.

Иногда удобнее обратиться за вычетом в налоговую инспекцию. Например, чтобы вернуть налог за предыдущие периоды.

Вернуть подоходный налог матери-одиночки могут за три предыдущих года, то есть в 2024 г. можно заполнить декларации за 2023, 2022 и 2021 гг.

Если вы обращаетесь в налоговую инспекцию, чтобы оформить возврат НДФЛ за 2023 год, то порядок действий такой:

- Заполняете декларацию 3-НДФЛ;

- Получаете справку 2-НДФЛ;

- Собираете подтверждающие документы;

- Подаете все это в налоговую — лично или онлайн на сайте ФНС.

Камеральная проверка обычно длится три месяца. Затем в течение 10 дней выносится решение, и еще месяц потребуется на перечисление средств на ваш счет. Результат проверки появится в Личном кабинете налогоплательщика на сайте Федеральной налоговой службы.

Частые вопросы

Если у вас нет статуса единственного родителя, вернуть налог в двойном размере не удастся. То, что отец не участвует в содержании сына, лишает его права на возврат подоходного налога, но не является основанием для выплаты вам двойной суммы.

Да, если отец документально докажет, что обеспечивает ребенка и участвует в его содержании.

Да, но только в том случае, если бабушка является официальным опекуном внуку.

Заключение эксперта

Мать-одиночка может получить налоговый вычет на ребенка в двойном размере. Но помните, что статус одинокого родителя для получения двойного вычета теряется, если женщина официально выходит замуж. И она, и ее новый муж начинают получать вычет в одинарном размере.